在日常生活中,我们常常会看到新闻里提到芯片、半导体、集成电路之类的名词,不是某某制程芯片掌握在个别企业手里,就是某某企业取得了突破,攻克了卡脖子技术,听上去不明觉厉,但实则是云里雾里。那么半导体产业到底是怎样的一个分类呢?今天我们就来聊一聊。

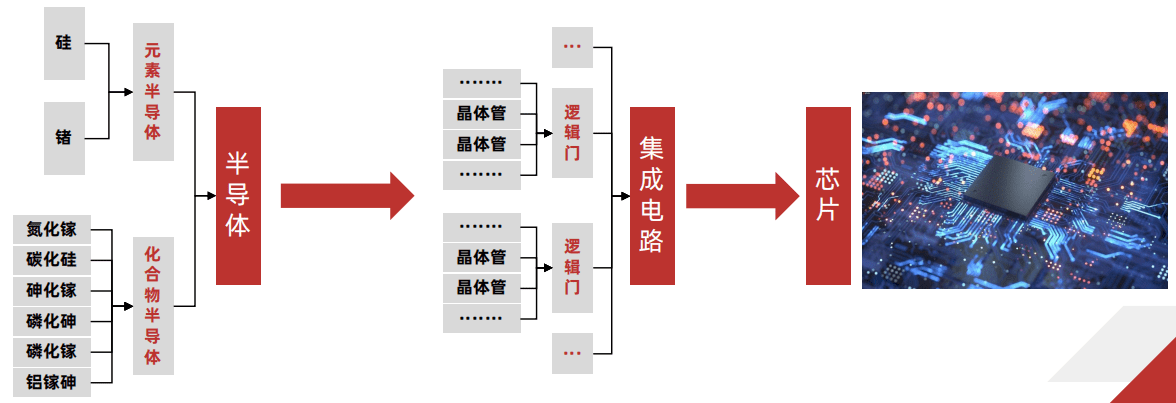

所谓半导体,就是我们初中物理学过的,在常温下导电性能介于导体与绝缘体之间,且导电性可控的材料。运用半导体材料的特点,就能够制作出通过一个端口的电压或电流控制另一个端口电压或电流的半导体器件——晶体管。然后,把晶体管与电阻、电容以及其他无源器件的元件相互连接,就形成了一个集成电路。而芯片的本质是就在半导体衬底上(也被称作“晶圆”)制作能实现一系列特定功能的集成电路。

不同功能的集成电路,元器件的数量以及组合方式并不相同,这就涉及到了制造工艺,单位面积上集成的晶体管数量越多,晶体管栅极的线宽越小,功耗越低,也就是所谓的制程越先进。目前,业界普遍将28纳米作为成熟制程和先进制程的分水岭,28纳米及以上为成熟制程,28纳米以下则为先进制程。我国在成熟工艺市场拥有了一定的话语权和地位,但在全球市场中占比还不是很高,而在先进制程中,我国还有很多卡脖子技术需要突破。

当然,并不是越先进的制程越好,制程越先进代表成本越高,不良率也就越高,5G基站、汽车、工业互联网、军工装备等大多数行业的需求还是成熟工艺。只有手机、电脑等电子科技产品,对于先进制程的芯片才有更多需求。

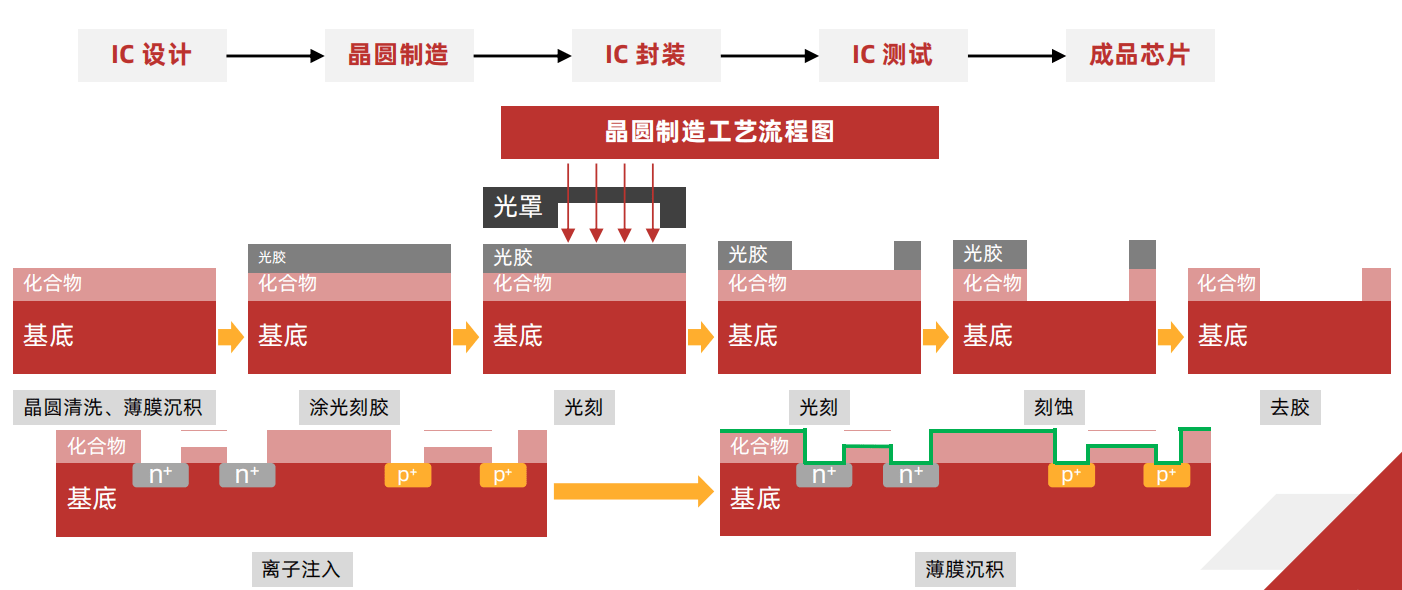

芯片的制造主要包括IC设计、晶圆制造、封装和测试等一系列工序,类似于乐高玩具,按照设计图一步步地对各部件进行分层安装。

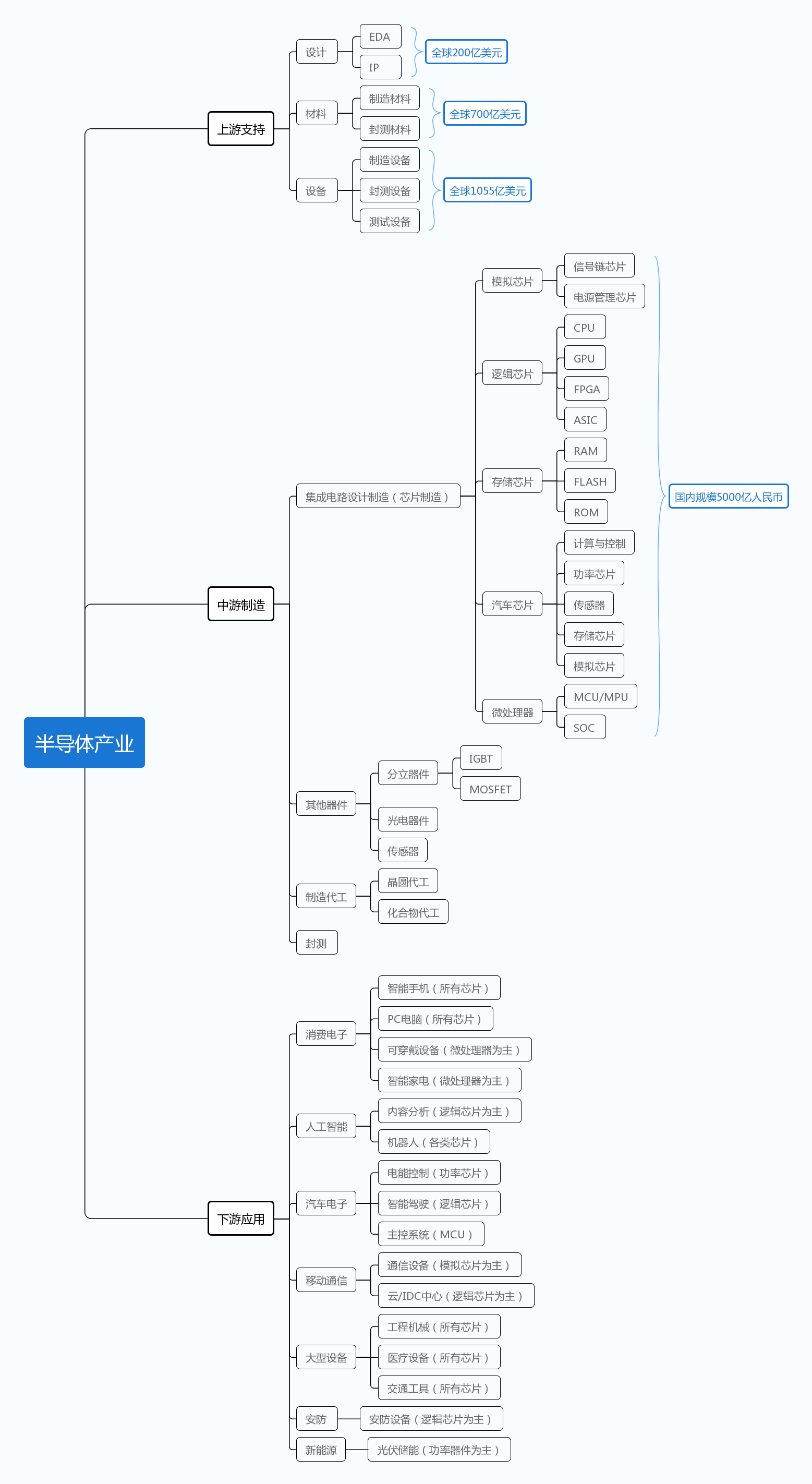

半导体设计全球需求大约有200亿美元,包括电子设计自动化(EDA)130亿美元,知识产权(IP)70亿美元;

半导体材料全球需求大约有700亿美元,其中制造材料450亿美元,封测材料250亿美元;

半导体设备全球需求大约有1055亿美元,包括制造设备900亿美元,封装设备75亿美元,测试设备80亿美元。

其次是中游制造,主要分为集成电路设计制造(芯片制造)、其他器件、制造代工、封测。

最后是下游应用,这些大家都熟悉,包括消费电子、人工智能、汽车电子、移动通信等。

芯片从大方向来分,主要分为数字芯片和模拟芯片,数字芯片又包括逻辑芯片,存储芯片、微处理器。其中,经常谈到的是模拟芯片、逻辑芯片、存储芯片。

什么叫模拟?简单来说就是把自然界的物理信息,比如光,磁场,温度,声音等,转换为可识别的数字信号,让数字芯片得以使用。跟数字芯片相比,模拟芯片下游应用场景更多,也更丰富,包括有消费电子,工业,汽车,通信等等方面。也正是因为种类多、应用广,模拟芯片需求的波动性也更小,不容易受到单一产业需求的影响,是半导体领域中稳定且确定性强的细分赛道。

从壁垒方面看,模拟芯片以成熟制程为主,技术门槛不高、需求繁杂,每个细分市场都可大可小,并且需要单独的研发投入,因此先发优势显得尤为重要。目前,模拟芯片国产化率达到了12%,属于细分领域中国产化率较高的环节。

CPU又叫中央处理器,是计算机的大脑,主要执行分析,判断和运算功能。服务器、工作站、移动终端、嵌入式设备、都是重要的应用市场目前。全球CPU行业是被Inter和AMD两家垄断,国有芯片在PC中市占率约为1%,在服务器中约占2%,都还非常小,而且主要都应用于政务系统中,在企业系统和消费系统中,并没有太多应用,这也是未来国产CPU需要弥补的空白。

GPU是图形处理器,也是显卡的计算核心,主要用来解决图形渲染问题,允许大量数据的并行计算。CPU具有更多的分支判断和逻辑判断硬件,内部的结构也极为复杂,因此具有很强的通用性,可以用来处理不同类型的数据,包括密码破解、chatGPT等领域。目前,全球GPU市场由NVIDIA,AMD,Inter三家垄断,市场份额接近100%,国内有一家龙头,但产品主要还面向军用领域。

ASIC,叫作专用集成电路,强调的是专用性,根据客户需求,把CPU,GPU,存储器,蓝牙,WIFI等多个集成电路组合到一块芯片上,使得整机电路优化。ASIC最重要的应用场景,就是智能手机,比如华为海思的麒麟芯片。ASIC在手机中也包括三种芯片,一种叫AP,主要是CPU加上音视频功能,第二种叫BP,主要是通信模块,负责无线信号的协议处理,做的最好的是高通,其次是联发科和三星,第三种叫CP,主要来处理一些AP无法处理的,或者效率低下的工作。

FPGA,即现场可编程门阵列,是在ASIC的基础上演变出来的,在一定程度上克服了ASIC设计复杂,生产中失败风险高的问题。它的特点就是可以现场编程,并且可以反复使用,这一点是CPU,GPU,ASIC都不具备的。国内FPGA市场被几家美国企业垄断,排名第一的赛灵思,在今年被AMD收购,排名第二的阿尔特拉在早年被英特尔收购,国内也有几家做FPGA的企业,在低端市场正在与国际巨头缩小差距,但在高端市场仍有较大差距。

最后是存储芯片,顾名思义是用来执行存储功能,把需要保存的东西保存下来,比如我们电脑中的硬盘,内存、CPU中的高速缓存等都会用到。

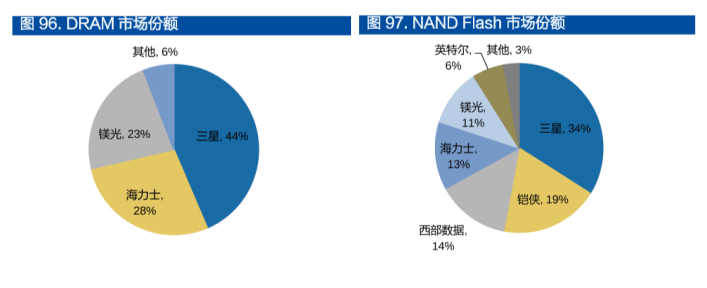

在存储芯片中,目前DRAM和NAND FLASH的需求量最大,DRAM占据了53%的存储器市场,NAND FLASH能占到45%,两者合起来达到了98%,是最重要的两类存储芯片。

其中,全球DRAM产品主要被三星、SK海力士、镁光三家垄断,三家合计市场份额占到94%,三星为业内最高水平,国内也有几家做DRAM的公司,但在制程工艺上与三巨头相比还有很大差距。

至于NAND FLASH市场,目前基本也是被三星、铠侠、西部数据、SK海力士、镁光等公司垄断,CR5达到了90%以上。在这个领域,国内的龙头是长江存储和长鑫存储,近年来跟国外巨头之间的差距在不断缩小,甚至在细分领域有所超越。

与逻辑芯片不同,存储芯片更看重稳定性,并非制程越先进越好,之前有厂家做过测试,在做到15nm工艺后,闪存的可靠性就会断崖式下跌,所以现在存储芯片主要的发展方向是在存储容量上,也就是增加堆叠层数上,堆叠的层数越多,存储容量就越高,这一块儿也就给了国内企业弯道超车的机会。

但是同样地,技术要求不高代表着同质化严重,也就容易造成价格战,也具备明显的周期属性。当行业需求旺盛,处于上行周期时,大家就都会增加资本开支,产能过剩,引发价格战。随后就是行业利润整体下滑,甚至有企业出现亏损,出现减产,重新回归供需平衡。返回搜狐,查看更多