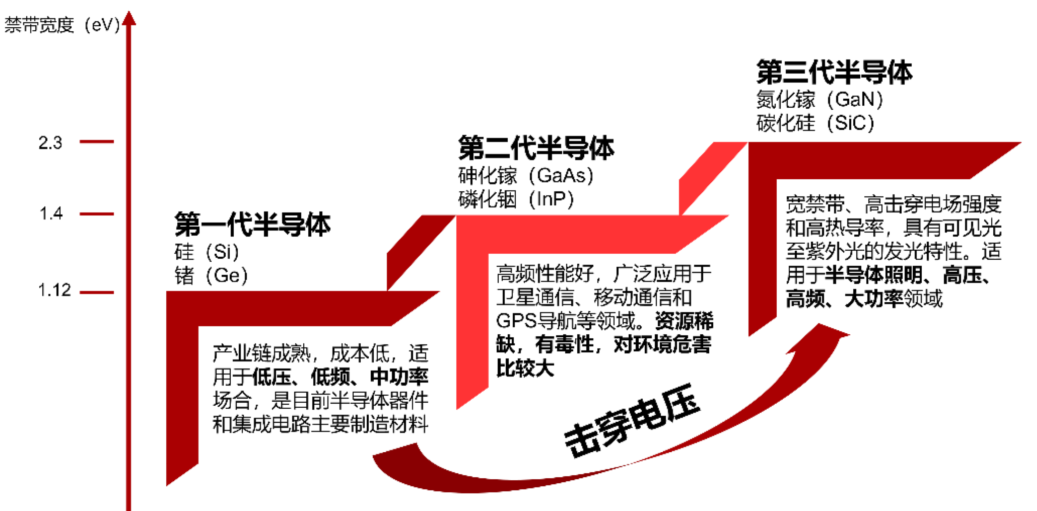

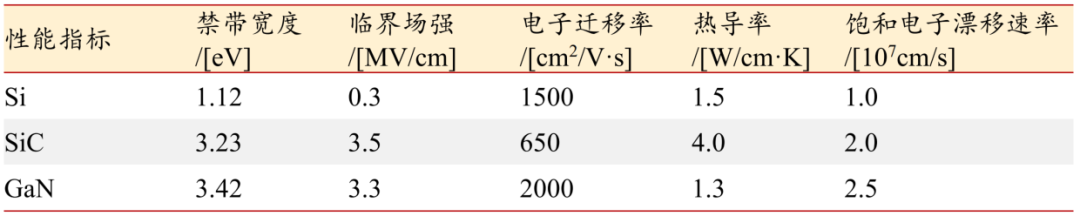

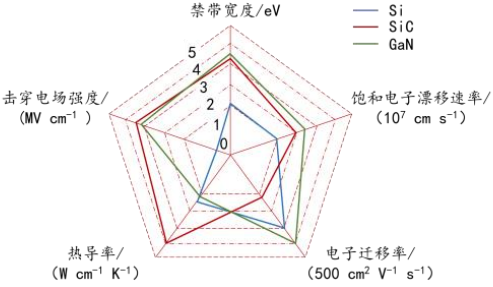

器件的理想材料之一。相比传统的硅材料(Si),碳化硅的禁带宽度是硅的3倍;导热率为硅的4-5倍;击穿电压为硅的8-10倍;

耐高温。碳化硅的禁带宽度是硅的2-3倍,在高温下电子不易发生跃迁,可耐受更高的工作时候的温度,且碳化硅的热导率是硅的4-5倍,使得器件散热更容易,极限工作时候的温度更高。耐高温特性可以明显提升功率密度,同时降低对散热系统的要求,使终端更加轻量和小型化。

耐高压。碳化硅的击穿电场强度是硅的10倍,能够耐受更高的电压,更适用于高电压器件。

耐高频。碳化硅具有2倍于硅的饱和电子漂移速率,导致其器件在关断过程中不存在电流拖尾现象,能有效提升器件的开关频率,实现器件小型化。

低能量损耗。碳化硅相较于硅材料具备极低的导通电阻,导通损耗低;同时,碳化硅的高禁带宽度大幅度减少泄漏电流,功率损耗降低;此外,碳化硅器件在关断过程中不存在电流拖尾现象,开关损耗低。

数据来源:《宽禁带半导体高频及微波功率器件与电路》赵正平,浙商证券研究所

主要包括**衬底、外延、器件设计、制造、封测等环节。**碳化硅从材料到半导体功率器件会经历单晶生长、晶锭切片、外延生长、晶圆设计、制造、封装等工艺流程。在合成碳化硅粉后,先制作碳化硅晶锭,然后经过切片、打磨、抛光得到碳化硅衬底,经外延生长得到外延片。外延片经过光刻、刻蚀、离子注入、金属钝化等工艺得到碳化硅晶圆,将晶圆切割成die,经过封装得到器件,器件组合在一起放入特殊外壳中组装成模组。

碳化硅衬底约占碳化硅器件成本的47%,制造技术壁垒最高、价值量最大,是未来SiC大规模产业化推进的核心。

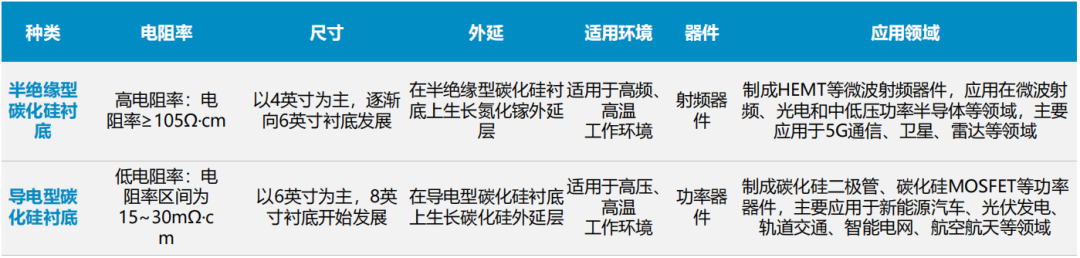

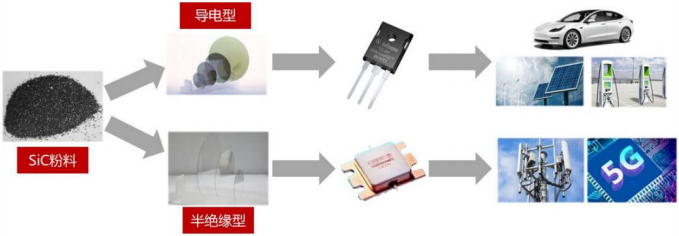

从电化学性质差异来看,碳化硅衬底材料可大致分为导电型衬底(电阻率区15~30mΩ·cm)和半绝缘型衬底(电阻率高于105Ω·cm)。这两类衬底经外延生长后分别用来制造功率器件、射频器件等分立器件。其中,半绝缘型碳化硅衬底主要使用在于制造氮化镓射频器件、光电器件等。通过在半绝缘型碳化硅衬底上生长氮化镓外延层,制得碳化硅基氮化镓外延片,可进一步制成HEMT等氮化镓射频器件。导电型碳化硅衬底主要使用在于制造功率器件。与传统硅功率器件制作流程与工艺不同,碳化硅功率器件不能直接制作在碳化硅衬底上,需在导电型衬底上生长碳化硅外延层得到碳化硅外延片,并在外延层上制造肖特基二极管、MOSFET、IGBT等功率器件。

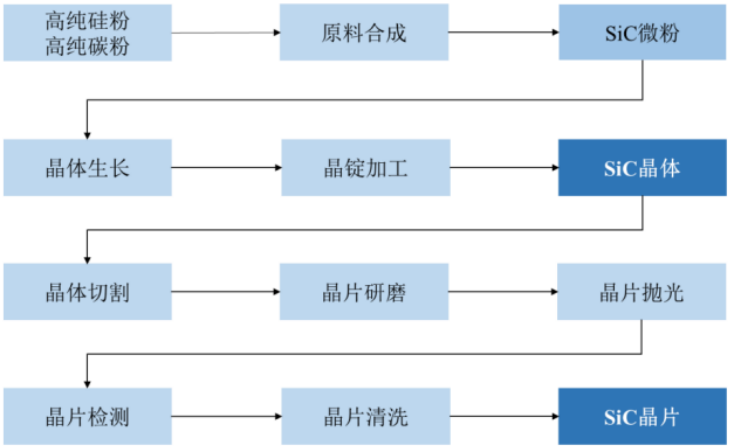

以高纯碳粉、高纯硅粉为原料合成碳化硅粉,在特殊温场下生长不一样的尺寸的碳化硅晶锭,再经过多道加工工序产出碳化硅衬底。核心工艺流程包括:

原料合成:将高纯的硅粉+碳粉按配方混合,在2000°C以上的高温条件下于反应腔室内进行反应,合成特定晶型和颗粒度的碳化硅颗粒。再通过破碎、筛分、清洗等工序,得到满足要求的高纯碳化硅粉原料。

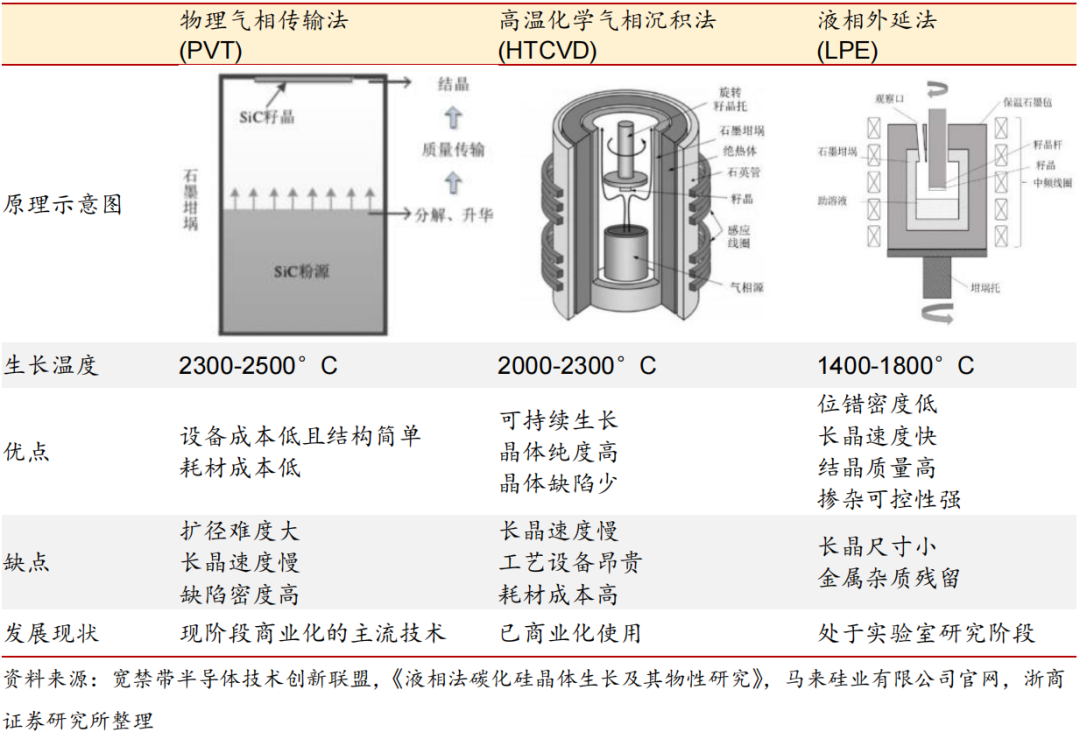

晶体生长:为碳化硅衬造最核心工艺环节,决定了碳化硅衬底的电学性质。目前晶体生长的主要方法有物理气相传输法(PVT)、高温化学气相沉积法(HT-CVD)和液相外延(LPE)三种方法。其中PVT法是现阶段商业化生长SiC衬底的主流方法,技术成熟度最高、工程化应用最广。

晶体加工:通过晶锭加工、晶棒切割、研磨、抛光、清洗等环节,将碳化硅晶棒加工成衬底。

温场控制困难:Si 晶棒生长只需 1500℃,而 SiC 晶棒需要在 2000℃以上高温下进行生长,并且 SiC 同质异构体有 250 多种,但用于制作功率器件的主要是 4H-SiC 单晶结构,如果不做精确控制,将会得到其他晶体结构。此外,坩埚内的温度梯度决定了 SiC 升华传输的速率、以及气态原子在晶体界面上排列生长方式,进而影响晶体生长速度和结晶质量,因此就需要形成系统性的温场控制技术。与 Si 材料相比,SiC 生产的差别还在如高温离子注入、高温氧化、高温激活等高温工艺上,以及这些高温工艺所需求的硬掩模工艺等。

晶体生长缓慢:Si 晶棒生长速度可达 30~150mm/h,生产 1-3m 的硅晶棒仅需约 1 天的时间;而 SiC 晶棒以 PVT 法为例,生长速度约为 0.2-0.4mm/h,7 天才能生长不到 3-6cm,长晶速度不到硅材料的百分之一,产能极为受限。

良品参数要求高、良率低:SiC 衬底的核心参数包括微管密度、位错密度、电阻率、翘曲度、表面粗糙度等,在密闭高温腔体内进行原子有序排列并完成晶体生长,同时控制参数指标,是复杂的系统工程。

材料硬度大、脆性高,切割耗时长、磨损高:SiC 莫氏硬度达 9.25 仅次于金刚石,这导致其切割、研磨、抛光的加工难度明显地增加,将一个 3cm 厚的晶锭切割 35-40 片大致要消耗 120 小时。另外,由于 SiC 脆性高,晶片加工磨损也会更多,产出比只有 60%左右。

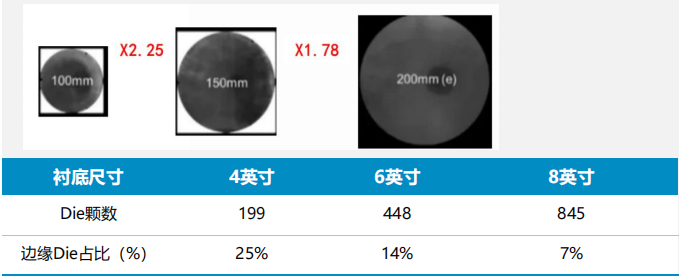

全球SiC市场6英寸量产线正走向成熟,领先公司已进军8英寸市场。国内正在开发项目以6英寸为主。目前虽然国内大部分公司还是以4寸产线英寸配套设备技术成熟后,国产SiC衬底技术也在逐步提升大尺寸产线的规模经济将会体现,目前国内6英寸的量产时间差距缩小至7年。更大的晶圆尺寸能带来单片芯片数量的提升、提高产出率,以及降低边缘芯片的比例,研发和良率损失部分成本也将保持在7%左右,从而提升晶圆利用率。

衬底直径及大直径衬底占比将持续不断的增加,助力全产业链降本。预计未来30年,大尺寸衬底的比例将持续不断的增加,在大部分衬底提供商具备新型大尺寸量产能力,一轮尺寸更新周期迭代完成后,衬底单位面积价格会迎来相对快速的降低。

SiC衬底价格会随着尺寸增加会降低,同时进一步带来销量的稳步上升。目前衬底发展最重要的方向趋势是扩大直径,这会降低衬底生产所带来的成本进而降低售价,价格的下降也会加速SiC衬底在各领域内的渗透。根据CASA数据预测,SiC衬底和外延随着产业技术逐步成熟(良率提升)和产能扩张(供给提升),预计衬底价格将以每年8%的速度下降。

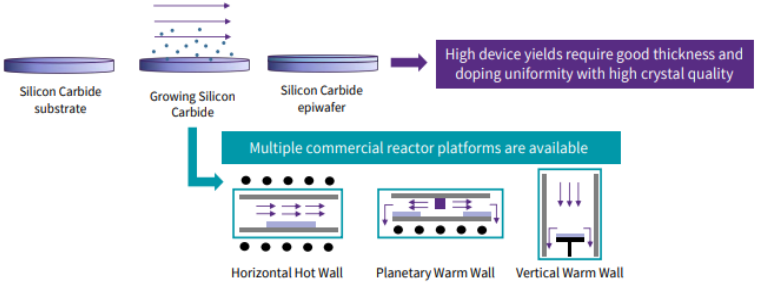

与传统硅功率器件制作流程与工艺不同,碳化硅功率器件不能直接制作在碳化硅单晶材料上,须在经过切、磨、抛等仔细加工的单晶衬底上生长一层微米级新单晶,新单晶和衬底可以是相同材料,也可以是不一样的材料,称为同质外延或异质外延。外延层可以消除晶体生长和加工时引入的表面或亚表面缺陷,使晶格排列整齐,表面形貌更优,外延的质量对最终器件的性能起关键影响作用。

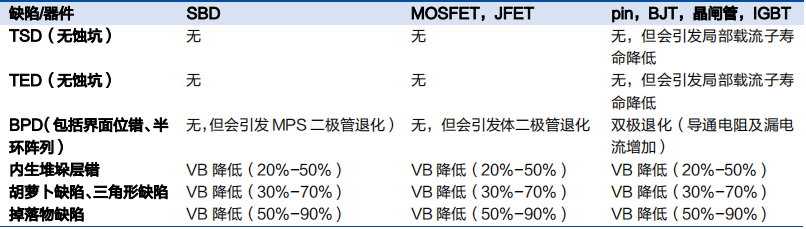

碳化硅晶体生长的过程中会不可避免地产生缺陷、引入杂质,导致衬底材料的质量和性能都不够好。而外延层的生长可以消除衬底中的某些缺陷,使晶格排列整齐。控制碳化硅外延缺陷是制备高性能器件的关键,缺陷会对碳化硅功率器件的性能和可靠性有严重影响。TSD和TED基本不影响最终的碳化硅器件的性能,而BPD会引发器件性能的退化。堆垛层错、胡萝卜缺陷、三角形缺陷、掉落物等缺陷,如果出现在器件上,器件就会测试失败,导致良率降低。

碳化硅外延的制作的过程包括:化学气相淀积(CVD)、分子束外延(MBE)、液相外延法(LPE)、脉冲激光淀积和升华法(PLD)等,其中CVD法是最为普及的4H-SiC外延方法,其优点是可以轻松又有效控制生长过程中气体源流量、反应室温度及压力,精准控制外延层的厚度、掺杂浓度以及掺杂类型,工艺可控性强。早期碳化硅是在无偏角衬底上外延生长的,受多型体混合影响,外延效果不理想。随后发展出台阶控制外延法,在不同偏角下斜切碳化硅衬底,形成高密度外延台阶,在实现低温生长的同时稳定晶型的控制。随后引入TCS,突破台阶控制外延法的限制,将生长速率大幅度的提高至传统方法的10倍以上。目前常用SiH4、CH4、C2H4作为反应前驱气体,N2和TMA作为杂质源,使用4°斜切的4H-SiC衬底在1500-1650℃下生长外延。

外延参数主要根据器件设计,其中厚度和掺杂浓度为外延片关键参数。器件电压越高,对外延厚度和掺杂浓度均匀性要求越高,生产难度越大。在600V低压下,外延厚度需达6um左右,在1200-1700V中压下,外延厚度需达10-15um左右,而在10kV的高压下,外延厚度需达100um以上。在中、低压应用领域,碳化硅外延的技术相对来说还是比较成熟,外延片的厚度和掺杂浓度等参数较优,基本能满足中低压的SBD、JBS、MOS等器件的需求。而在高压领域外延的技术发展相对来说还是比较滞后。目前外延片需要攻克的难关还很多,主要参数指标包括厚度、掺杂浓度均匀性、三角缺陷等,缺陷多主要影响大电流的器件制备,大电流需要大的芯片面积。

SiC二极管商业化逐步完善,目前国内多家厂商已设计出SiC SBD产品,中高压SiC SBD产品稳定性较好,在车载OBC中,多采用SiC SBD+SI IGBT实现稳定的电流密度。目前国内在SiC SBD产品上在专利设计方面没有障碍,与国外差距较小。

SiC MOS仍存众多难点,SiC MOS仍与海外厂商存在差距,相关制造平台仍在搭建中。目前ST、英飞凌、Rohm等600-1700V SiC MOS已实现量产并和多制造业达成签单出货,而国内目前SiC MOS设计已基本完成,多家设计厂商正与晶圆厂流片阶段,后期客户验证仍需部分时间,因此距离大规模商业化仍有较长时间。

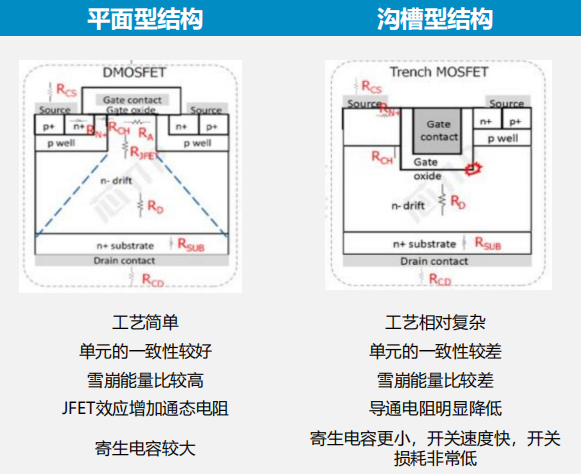

目前平面型结构为主流选择,未来沟槽型在高压领域应用广泛。平面结构SiC MOS厂商众多,平面结构相比沟槽不容易产生局部击穿问题,影响工作稳定性,在1200V以下市场具备广泛应用价值,并且平面结构在制造端相对简单,满足可制造性和成本可控两方面。沟槽型器件寄生电感极低,开关速度快,损耗低,器件性能相对高效。

SiC器件制造的工艺环节与硅基器件基本类似,包括涂胶、显影、光刻、减薄、退火、掺杂、刻蚀、氧化、清洗等前道工艺。但由于碳化硅材料特性的不同,厂商在晶圆制作的完整过程中需要特定的设备和开发特定的工艺,无法与过去的硅制程设备、工艺完全通用,因此当前**SiC晶圆制造产能紧缺。**SiC晶圆制造特定工艺与Si工艺的一些差异点主要在于:

光刻对准。由于SiC晶圆是透明的,因此CD-SEM和计量测量变得复杂,光刻对准、设备传送取片等难度较大。

蚀刻工艺。由于SiC在化学溶剂中呈现惰性,因此同光使用干法蚀刻。则掩膜材料、掩膜蚀刻的选择、混合气体、侧壁斜率的控制、蚀刻速率、侧壁粗糙度等都要重新开发。

高温大剂量高能离子注入工艺。由于SiC器件的特性,SiC扩散温度远高于硅,传统的热扩散在碳化硅中并不实用,掺杂时只能采用高温离子注入的方式。

超高温退火工艺。高温离子注入会破坏材料本身的晶格结构,因此就需要在惰性气体中高温退火来恢复结构,通常退火温度高达1600-1700度,使SiC表面再结晶并电激活掺杂剂。

高质量栅极氧化层生长。较差的SiC/氧化硅界面质量会降低MOSFET反转层的迁移率,导致阈值电压不稳定,因此就需要开发钝化技术,以提高SiC/氧化硅界面质量。

SiC晶圆制造特定工艺带来特定设备的需求,最重要的包含高温离子注入机、高温退火炉、SiC减薄设备、背面金属沉积设备、背面激光退火设备、SiC衬底和外延片表面缺陷检验测试和计量。其中,是不是具备高温离子注入机是衡量碳化硅产线的重要标准之一。

陶瓷基板按照工艺大致上可以分为DBC、AMB、DPC、HTCC、LTCC等基板,国内常用陶瓷基板材料主要为氧化铝、氮化铝和氮化硅,其中氧化铝陶瓷基板最常用,主要是采用DBC工艺;氮化铝陶瓷基板导热率较高,主要是采用DBC和AMB工艺;氮化硅可靠性较为优秀,主要是采用AMB工艺。AMB工艺生产的陶瓷衬板主要运用在功率半导体模块上作为硅基、碳化基功率芯片的基底。

DBC衬板应用场景受限,AMB衬板性能优势显著。由于AMB氮化硅基板有较高热导率(>

90W/mK),可将非常厚的铜金属(厚度可达0.8mm)焊接到相对薄的氮化硅陶瓷上,载流能力较高;且氮化硅陶瓷基板的热膨胀系数与第3代半导体衬底SiC晶体接近,使其能够与SiC晶体材料匹配更稳定,因此成为SiC半导体导热基板材料首选,特别在800V以上高端新能源汽车中应用中不可或缺。另外,目前以硅基材料为主的IGBT模块在具有高导热性、高可靠性、高功率等要求的轨道交通、工业级、车规级领域正逐渐采用AMB陶瓷衬板替代原有的DBC陶瓷衬板。

中国AMB陶瓷基板主要依赖进口,国内厂商加速扩产,国产替代进行时。受益于SiC功率模块新机遇,部分国际企业已在计划对AMB进行扩产,开始生产氮化硅陶瓷基板。与此同时,国产AMB基板厂商有望随着扩产加速国产替代,实现快速成长。

按照电学性能的不同,碳化硅材料制造成的器件分为导电型碳化硅功率器件和半绝缘型碳化硅射频器件,两种类型碳化硅器件的终端应用领域不相同。导电型碳化硅功率器件是通过在低电阻率的导电型衬底上生长碳化硅外延层后进一步加工制作而成,包括造肖特基二极管、MOSFET、IGBT等,大多数都用在电动汽车、光伏发电、轨道交通、智能电网、数据中心、充电等。半绝缘型碳化硅基射频器件是通过在高电阻率的半绝缘型碳化硅衬底上生长氮化镓外延层后进一步加工制作而成,包括HEMT等氮化镓射频器件,大多数都用在5G通信、车载通信、国防应用、数据传输、航空航天。

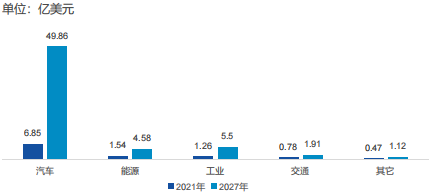

未来随着碳化硅器件在新能源汽车、能源、工业等领域渗透率不断的提高,碳化硅器件市场规模有望持续提升。根据Yole的预测,2027年全球导电型碳化硅功率器件市场规模有望达62.97亿美元,2021-2027年CAGR达34%;其中汽车市场导电型碳化硅功率器件规模有望达49.86亿美元,占比达79.2%,是导电型碳化硅功率器件第一大应用市场。

图表 13:2021年、2027年全球各细分市场导电型碳化硅功率器件市场规模

碳化硅在汽车领域大多数都用在:主驱逆变器、车载充电系统(OBC)、电源转换系统(车载DC/DC)和非车载充电桩。根据全球碳化硅领域龙头厂商Wolfspeed公司的预测,到2026年汽车中逆变器所占据的碳化硅价值量约为83%,是电动汽车中价值量最大的部分。其次为OBC,价值量占比约为15%;DC-DC转换器中SiC价值量占比在2%左右。

导电型碳化硅功率器件目前主要使用在于逆变器中。逆变器是一种将直流信号转化为高压交流电的装置,在传统硅基IGBT逆变器中,其基础原理为利用方波电源控制IGBT的开关,使得原来的直流电路输出方波高电压,经过整形模块的整形后形成正弦电压,即交流电。由于输出电压和输出频率能任意控制,所以逆变器被大范围的使用在控制交流电机无刷电机的转速,是新能源发电、不间断电源、电动汽车、轨道交通、白色家电、电力配送等领域不可或缺的功率转换装置。碳化硅MOSFET在电动汽车主驱逆变器中相比Si-IGBT优势显著,虽然当前SiC器件单车价格高于Si-IGBT,但SiC器件的优势可降低整车系统成本:

(1)由于碳化硅MOSFET相比硅基IGBT功率转换效率更加高,根据Wolfspeed数据,采用碳化硅MOSFET的电动汽车续航距离相比硅基IGBT可延长5-10%,即在同样续航里程的情况下可削减电池容量,降低电池成本。

(2)碳化硅MOSFET的高频特性可使得逆变器线圈、电容小型化,电驱尺寸得以大幅度减少,而可听噪声的降低能够大大减少电机铁损。

(3)碳化硅MOSFET可承受更高电压,在电机功率相同的情况下能够最终靠提升电压来降低电流强度,从而使得束线轻量化,节省安装空间。

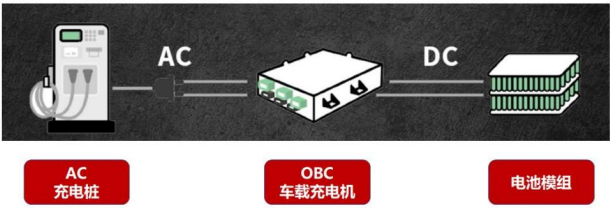

车载充电系统(OBC)可将电网中的交流电转换为直流电对电池进行充电,实现为电动汽车的高压直流电池组充电的功能,是决定充电功率和效率的关键器件。碳化硅MOSFET相比Si基器件能提升约50%的系统功率密度,从而能减少OBC的重量和体积,并节省磁感器件和驱动器件成本。

电源转换系统(DC/DC)是转变输入电压并有效输出固定电压的电压转换器,可将动力电池输出的高压直流电转换为低压直流电,主要给车内动力转向、水泵、车灯、空调等低压用电系统供电。未来随着电动汽车电池电压升至800V高压平台,1200V的SiC MOSFET有望被大范围的应用于DC-DC转换器中。

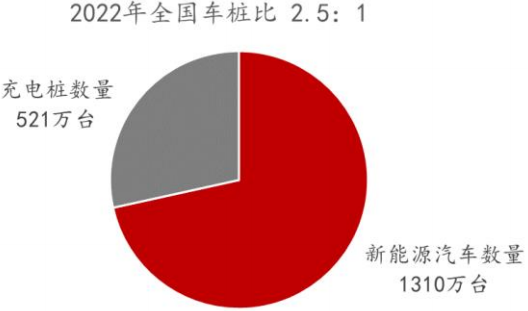

高压充电桩能有效解决充电速度和里程焦虑的问题,带来对SiC器件需求的增加。当前我国的车桩比难以匹配需求,车载充电及充电桩效率仍待提高,因此慢慢的变多的整车厂布局800V高压平台。800V高压系统通常指整车高压电气系统电压范围达到550-930V的系统,相较于600V平台:在同等充电功率下,工作电流更小,节省线束体积,降低电路内阻损耗,提高充电效率和安全率;在同等电流的情况下,800V平台可大幅度的提高总功率,明显提高充电速度,已成为快速直流电充电的新解决方案。对于直流快速充电桩来说,充电电压升级至800V会带来充电桩中的SiC功率器件需求大增。与MOSFET/IGBT单管设计的15-30kW相比,SiC模块可将充电模块功率提高至60kW以上,且和硅基功率器件相比,SiC功率器件可以大幅度降低模块数量,具有小体积优势。

新能源车数量增速高于充电桩,我国充电桩市场缺口大。据中国能源报,截止2022年12月,全国充电基础设施累计总量约为521万台,增量为259.3万台,同比增加99.1%。其中公共充电桩增量为65.1万台,同比上涨91.6%;随车配建私人充电桩增量为194.2万台,同比上升225.5%。截至2022年底,全国新能源汽车保有量达1310万辆,占汽车总量的4.10%,同比增长67.13%,其中,纯电动汽车保有量1045万辆,占新能源汽车总量的79.78%。2022年底,我们国家新能源车车桩比为2.5:1,充电桩数量还存在巨大的缺口。

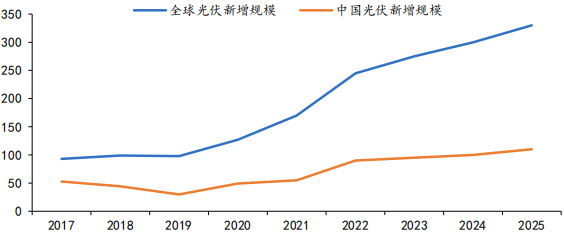

政策驱动光伏国产化进程加速,新增装机量持续提升。光伏逆变器是可以将光伏(PV)太阳能板产生的可变直流电压转换为市电频率交流电(AC)的逆变器,可以反馈回商用输电系统,或是供离网的电网使用。根据中国光伏行业协会(CPIA)数据,2021 年全球光伏新增装机规模有望达到 170GW,创历史上最新的记录,各国光伏新增装机数据亮眼,其中中国新增装机规模 54.88GW,同比增长13.9%。未来在光伏发电成本持续下降和全球绿色复苏等有利因素的推动下,全球光伏市场将迅速增加,预计“十四五”期间,全球光伏年均新增装机超过 220GW,我国光伏年均新增装机或将超过 75GW。

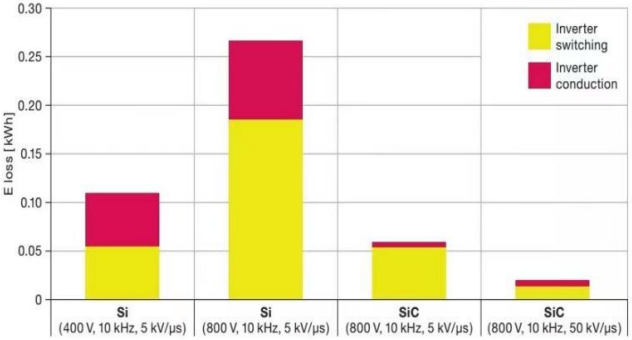

使用Si基器件的传统逆变器会带来较大的系统能量损耗,而碳化硅的宽带隙、高热导率、高击穿电压和低导通电阻使其能在更高的电压及频率下切换,散热能力更佳,拥有更好的开关效率和热量累计。使用碳化硅功率器件的光伏逆变器可将系统转换效率从96%提升至99%以上,能量损耗降低50%以上,设备循环寿命提升50倍,从而缩小系统体积、增加功率密度、延长常规使用的寿命。SiC 还能够最终靠降低无源元件的故障率、减少散热器尺寸、减少占地面积和节省安装成本等方式间接节约成本。

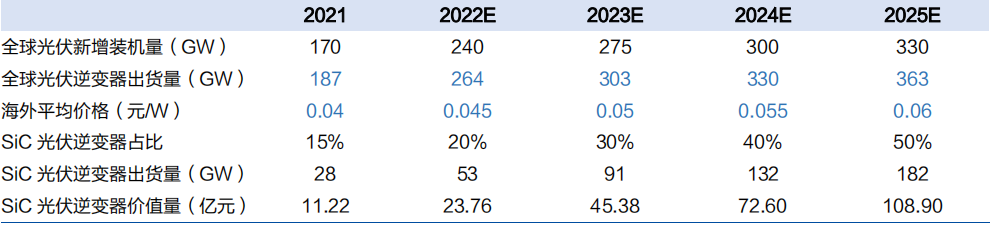

预计 SiC 在光伏逆变器中渗透率慢慢地提高。根据观研天下多个方面数据显示,2020 年,SiC 光伏逆变器占比为 10%,预计 2025 年 SiC 光伏逆变器占比将达到 50%,2048 年达到 85%。目前从应用端来看,受成本影响,SiC 在光伏逆变器上应用有限,预期未来器件成本下降后,SiC 光伏逆变器应用潜力将会大幅度的增加。CPIA 预测到2025 年,乐观情景下全球光伏新增装机量有望超 330GW。受益于光伏装机量上升,逆变器市场需求将大幅度增长,我们测算 2025 年全球 SiC 光伏逆变器新增市场有望增长至 108.90亿元。

射频/5G:半绝缘型碳化硅器件大范围的应用于射频器件领域,受5G驱动增长良好。射频器件是在无线通信领域负责信号转换的部件,如功率放大器、射频开关、滤波器、低噪声放大器等。目前主流的射频器件材料有砷化镓、硅基LDMOS、碳化硅基氮化镓等不一样。碳化硅基氮化镓射频器件同时具备碳化硅的高导热性能和氮化镓在高频段下大功率射频输出的优势,应用于5G通信、车载通信、国防应用、数据传输、航空航天等领域。据Yole Development预测,2025年全球射频器件市场将超过250亿美元,功率在3W以上的射频器件市场中,氮化镓射频器件有望替代大部分硅基LDMOS份额,占据射频器件市场约50%的份额。

在应用方面,5G通信推动着碳化硅成为射频器件的主流材料。5G通讯高频、高速、高功率的特点对微波射频器件提出了更加高的要求,对目前采用的砷化镓和硅基LDMOS器件提出了挑战。不同于砷化镓和硅基LDMOS器件的固有缺陷,如高频段性能差、功率效率较差等。由于半绝缘型碳化硅衬备的氮化镓射频器件在高频段表现良好、能抗高温度高压力,具有高功率解决能力,已逐步成为5G时代较大基站功率放大器的候选技术。

智能电网:目前电网使用的硅基器件的参数性能已接近其材料的物理极限,无法担负起支撑大规模清洁能源生产传输和消纳吸收的重任。SiC在智能电网的主要应用场景包括高压直流输电换流阀、柔性直流输电换流阀、灵活交流输电装置、高压直流断路器、电力电子变压器等装置。碳化硅在电压等级、导通电阻和开关速度方面的优势能很好的适配电力系统对电压、功率和可靠性的更加高的要求,可以直接替换硅器件,提升电能转换效率和功率密度,同时还能简化拓扑结构、实现新的并网功能如增加电网稳定性,提供有源滤波功能等。

轨道交通:在轨道交通领域,牵引变流器、辅助变流器、主辅一体变流器、电力电子变压器、电源充电机等环节均可用到SiC功率器件,其中牵引变流器是核心器件,采用SiC功率器件替代后,在高温、高频和低损耗方面得到非常明显改善,有效减小整体器件的体积和重量,符合大容量、轻量化和节能型的需求。目前 SiC 器件已在城市轨道交通系统中得以应用,苏州轨交3号线号列车是国内首个基于SiC变流技术的永磁直驱牵引系统项目,实现了牵引节能20%的目标。

文章出处:【微信号:汽车半导体情报局,微信公众号:汽车半导体情报局】欢迎添加关注!文章转载请注明出处。

器件及材料成投资焦点 /

具有禁带宽度大、击穿场强高、热导率大、载流子饱和漂移速度高、介电常数小、抗辐射能力强、化学稳定性良好

材料的一种,主要特征是高热导率、高饱和以及电子漂移速率和高击场强等,因此被应用于各种

产业,写入“十四五”规划,计划在2021-2025年期间,在教育、科研、开发、融资、应用等等每个方面,大力支持发展

°C。系统可靠性大大增强,稳定的超快速本体二极管,因此无需外部续流二极管。

厂商SiC电力电子器件的产业化主要以德国英飞凌、美国Cree公司、GE、ST意法

材料,它具有宽禁带、耐高压、耐高温、大电流、导热好、高频率等独特性能和优势。

新布局有哪些? /

器件在高温、高压、高频、大功率电子器件领域和新能源汽车、光伏、航天、军工等环

材料,用于高压、高温、高频场景。大范围的应用于新能源汽车、光伏、工控等领域。因此

的产业结构分析 /

【youyeetoo X1 windows 开发板体验】支持语音控制的AIoT智能终端设计

嵌入式学习-ElfBoard ELF 1板卡- Uboot目录结构介绍