此前有新闻媒体报道称,我国计划把大力支持发展第三代半导体产业,写入正在制定中的“十四五”规划,以期实现产业独立自主。

市场将其解读为国产代替和独立自主的进一步新政规划,利多A股,利空美股。盘面上,美国芯片股一路溃退,三大指数暴跌,而氮化镓概念却逆市活跃,再次引起市场广泛关注的焦点。

作为第三代半导体材料的代表,氮化镓在整个产业链中究竟扮演着怎样的角色?基于【聚源产业链图谱】的数据,图谱君今天就为大家带来第三代半导体产业链的梳理:

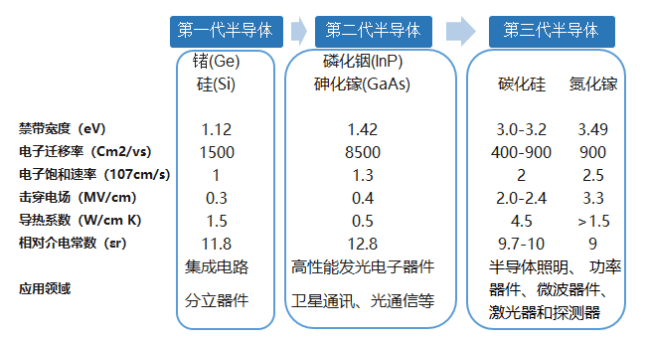

半导体材料现在已发展到第三代,第一代与第二代半导体材料是互补的材料,各有优势又不可取代,在应用上通常兼容两者的优点,以满足更高产品的需求,因此,两者长期共存。第三代半导体是不是能够全面取代传统半导体材料?氮化镓为何成为第三代半导体材料的代表呢?

从上图半导体材料的发展历史可见,半导体材料的性能指标逐渐提高,氮化镓禁带宽度是Si的3倍,击穿电场是其10倍。这使得GaN器件可以消除整流器在进行交直流转换时90%的能量损失,还可以使储能器件体积缩小80%,GaN熔点在1700℃,频率目前可达到25G,功率达到1800w,在航空航天、微波雷达、卫星通信、5G通信有非常大的优势。以氮化镓和碳化硅为代表的第三代半导体具备众多的优良性能,突破第一、二代半导体材料的发展瓶颈,被市场看好的同时,随技术的发展有望全面取代第一、二代半导体材料。

相比碳化硅,氮化镓更为受宠,成为第三代半导体材料的代表。氮化镓(GaN)除了具有更优越的性能指标,在成本控制方面,GaN也显示出了更强的潜力,再者,由于GaN器件是个平面器件,与现有的Si半导体工艺兼容性强,使其更容易与其他半导体器件集成。

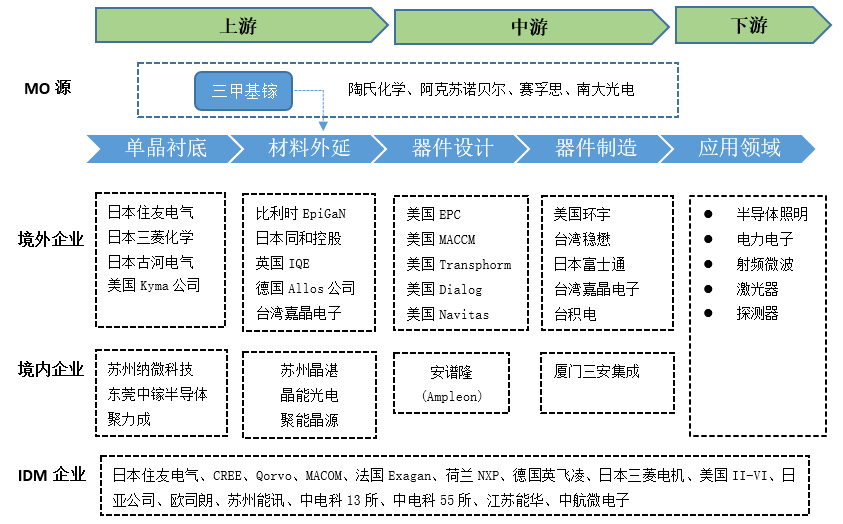

材料和设备是半导体器件产业链的最上游,是产业链中技术上的含金量最高的环节,中游器件设计和制造环节技术水平其次,是目前国内亟需突破的产业链瓶颈,下游应用领域技术水平要求较低。以第三代半导体材料为主线,GaN器件产业链上中游环节依次为:GaN单晶衬底(或SiC、蓝宝石、Si)→GaN材料外延→器件设计→器件制造→应用领域。

全球范围内,氮化镓专利申请量排名前四的国家及地区是日本、中国大陆、美国、韩国、中国台湾,其中中国专利量占全球的23%,在专利方面国内有一定优势。据专家称,得益于国内政策环境支持,我国GaN单晶衬底和材料外延技术水平与国际领先水平差距不大,甚至与国际一流水平同步。很难的是芯片设计和制造环节,如何有效整合资源建立一个健康的体系,形成有突出贡献的公司,找准突破口产品,是国内目前的发展瓶颈。

从聚源氮化镓主题产业链来看,在上游材料环节,有少数的境内企业与境外企业抗衡,包括纳微和中镓,以及苏州晶湛、晶能光电和聚能晶源等。然而,在设计和制造环节,境内企业可谓九牛一毛,尤其是设计环节,安谱隆乃建广资本收购的境外公司,制造环节较具规模的仅有三安集成。设计和制造环节的困难造成我国在IDM领域也较少有具有实力的企业。

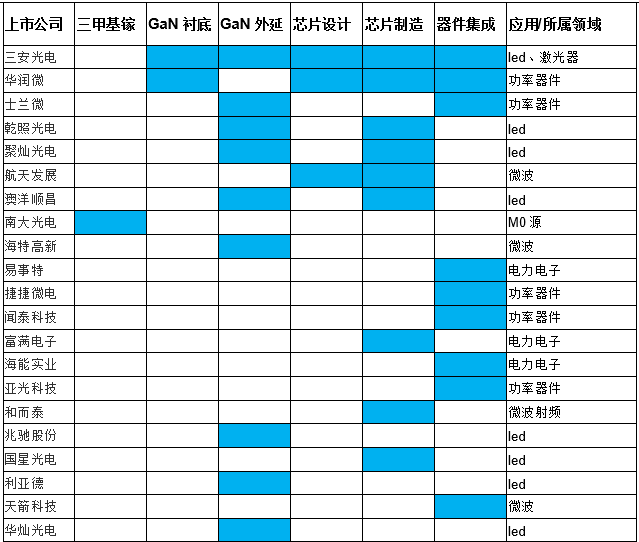

氮化镓材料属于具有较高技术上的含金量的电子材料,虽然我国技术水平紧跟国际领先水平,研发主体主要是国有研究所及海归创业企业,商业化量产还有非常长的道路。目前国内上市公司业务中包含氮化镓产业链相关这类的产品的如下图所示。

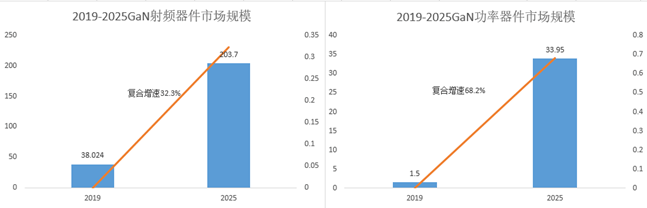

据市场研究机构赛迪顾问统计,氮化镓在射频器件领域,2019年占比就超过30%,氮化镓市场规模约5.6亿美元;而到2025年,氮化镓在射频器件领域占比有望超过50%,市场规模有望冲破30亿美元。GaN功率电子器件2019年国内市场规模约为1.5亿元,尚处于应用产品发展初期,但未来市场空间有望持续拓展,在乐观预期下,2025年GaN功率电子市场规模有望达到5亿美元。

随着技术的发展,氮化镓的成本优势凸显,替代第一、二代半导体材料的空间巨大。以电压来分,0~300V是Si材料占据优势,600V以上是SiC占据优势,300V~600V之间则是GaN材料的优势领域。根据Yole估计,在0~900V的低压市场,GaN都有较大的应用潜力,这一块占据整个功率市场约68%的比重,按照整体市场154亿美元来看,GaN的潜在市场超过100亿美元。

【聚源产业知识图谱数据库】以8大类实体、30余类关系及相关实体属性架构基础Schema,涵盖16000+标准行业产品总分体系,3900+中心产品产业链及230+主题产业链,关联节点27000+,辅以34万+行业指标、上市公司财务指标和经营数据,全方位赋能金融科技。