在2021年11月,IPC发布了一个标题为“评估北美先进封装ECO的差距:对关键系统、能力、生产能力的分析与建议”的行业报告。这个报告由IPC的首席技术专家Matt Kelly和的总裁 Jan Vardaman发布,详细的介绍了目前先进封装的技术与基础设施的状况,以及后续在大多数情况下要的技术与基础设施。

本文从这个报告中节选了一些关于半导体制造问题的描述,包括经济问题和技术问题,这样一些问题涉及制造各种成品封装,用这些成品封装来组装印刷电路的子组件。

芯片工厂一周运行7天,每天运转24小时。他们之所以这么做,原因只有一个:成本。

建立一座每月生产5万片晶圆的入门级工厂大约需要150亿美元的成本。这些钱的大部分用于专业设备——2020年,芯片市场的销售额首次超过600亿美元。

英特尔三星和台积电( TSMC)这三家公司占工厂投资中的大部分。他们的工厂更先进,每建成一座工厂,成本都超过200亿美元。

在2021年,台积电在新工厂和设备上的投入高达280亿美元。相比之下,美国政府试图通过一项支持在美国本土芯片生产的法案。

这个法案将在五年内提供500亿美元,其中,只有三分之二的资金用于促进短期芯片生产。

一旦你把所有的钱都花在建造大型设施上,这些设施在五年或更短的时间内就会过时。为了尽最大可能避免亏损,芯片制造商必须从每家工厂获得30亿美元的利润。

但现在只有最大的几家公司,尤其是去年营收总额达到1880亿美元的前三家公司,才有能力建设更多的工厂。

能够建立多个批量制造的工厂的能力很重要;一个企业制造的产品越多,他们就会做得越好。成品率——没有被丢弃的芯片的百分比——是关键的衡量标准。

任何低于90%的成品率都是有问题的。但芯片制造商只有通过反复吸取昂贵的教训,在此基础上逐步的提升对芯片制造的认识,才能超越这个90%成品率的水平线。

这个行业的经济情况是如此残酷,这就从另一方面代表着只有很少的几家公司能够在这个行业中维持下去。全球每年的出货量大约是140亿个,其中大部分都是由台积电生产的。英特尔占有80%的电脑处理器市场。

三星在存储芯片领域占据主导地位。对其他人,包括中国许多有抱负的新公司,要想打入存储芯片领域并非易事。

•许多北美的晶圆厂(台积电,英特尔,三星)已经扩大在2024年的代工能力——无晶圆工厂模式

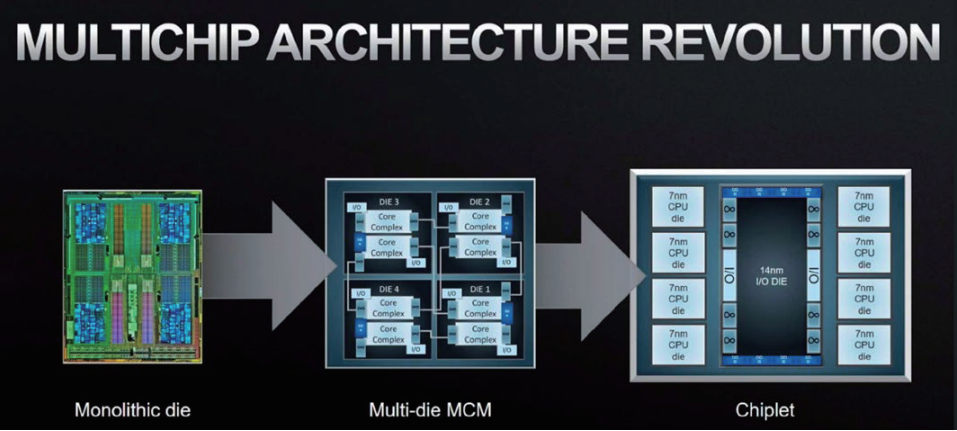

芯粒将成为未来十至二十年电子科技类产品市场的关键推动者。由于单芯片集成电路高企的成本,不可能再次实现过去曾经有过的那种经济优势。

不断上升的制造成本包括:诸如掩模组之类的前期费用和每个芯片的成本,越来越复杂的先进工艺设计规则,以及为满足对计算能力无止境的要求而带来的架构挑战。

作为对这一些状况的回应,一种趋势是将系统级芯片(SoCs)分解成多个比较小的芯粒。

全球晶圆制造设备市场中,2020年对芯片制造使用的重型设备的投资是2015年的两倍(数据来源:SEMI)

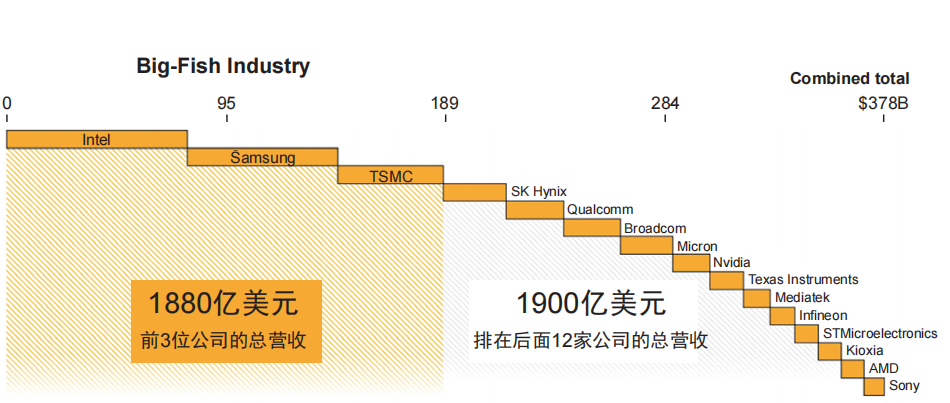

在2020年,在芯片制造业营收排名前15位的公司中,英特尔、三星和台积电这三家公司的营收大约是排在后面的12家公司营收的总和

7纳米工艺已经量产,一些最新的处理器也已经引进了5纳米工艺。这个行业正在引进3纳米工艺。三星已经提供了其3纳米工艺开发计划的一些细节。

台积电正在采用5纳米半导体技术进行生产,为苹果的iPhone提供应用处理器。台积电正在着手研发3纳米工艺和2纳米工艺。IBM宣布开发基于全环绕栅极晶体管(gate-all-around FET)的2纳米芯片。

英特尔表示,该公司正在研发先进工艺,并宣布在2021年推出Intel7,在2022年下半年推出Intel 4,在2023年下半年推出Intel 3的计划。

英特尔将在2024年开发使用全环绕栅极晶体管的Intel 20A,紧接着是Intel 18A。3纳米半导体工艺预计在2022年年中开始生产,2纳米工艺预计在2023-24年开始生产。

只有少数几家公司能够负担得起开发这些先进工艺的费用,而具备制造这些先进工艺能力的公司就更少了。表1说明主要晶圆工厂和代工厂,以及它们提供的技术工艺。

各种半导体元器件的短缺正在影响汽车、家电、个人电脑、与服务器的出货量。COVID-19疫情的各种限制措施造成供应链中断,导致芯片制造工厂关闭或生产放缓,而市场对电子科技类产品的需求却在持续上升。

IDC的报告称,包括台式电脑、笔记本电脑和工作站在内的传统个人电脑(PC)出货量在第二季度达到8360万台,与去年第二季度相比增长了13.2%。针对游戏市场的笔记本电脑的需求仍保持强劲的势头。

IDC报告称,全球服务器的需求量仍然很大,但元件和CPU的短缺可能会阻碍发货。TrendForce预计全球的服务器出货量今年会有所增长。

分析师预计,最严重的半导体器件短缺将在2022年结束,不过UMC和英特尔认为,这样的一种情况要持续到2023年。汽车行业使用的半导体器件正在和消费产品、工业产品使用的电源管理IC、微控制器传感器竞争。这一些器件中的许多器件都是在200毫米晶圆上制作的,产能仍然不足。SEMI的报告称,制造200毫米晶圆的工厂将从2019年的197个增加到2022年的215个。

同期,制造300毫米晶圆工厂的数量将从121个增加到151个。其中有10家新建的制造300毫米晶圆工厂在2021年开始运营,还有14家将在2022年开始运营。

业内专家一致认为,虽然重复预订是造成短缺的部分原因,但贸易摩擦所带来的影响更大。在过去的两个季度里,主要的无晶圆厂公司已将他们的传统设计从位于中国的晶圆厂中转移出来。

•各家公司继续超额订购,例如苹果、特斯拉慢慢的开始订购下一代4/5纳米工艺。

•持续的半导体器件短缺是由一系列因素造成的,这一些因素包括产能不足和高于预期的强劲需求,凸显供应链的脆弱性。

人们越来越关注晶片供应的限制。TECHCET的报告称,2022年,300毫米主要晶片需求的利用率高于99%。外延产能也在99%的范围内。

在未来的两年里,全球的300毫米晶片产能必须扩大6%甚至更高,才能防止晶片短缺,不足以满足目前预测的300毫米晶片出货量。

有几家公司已宣布了他们的资本预算。MEMC电子材料公司是台湾GlobalW公司的子公司,MEMC将对其位于美国密苏里州的工厂投资2.1亿美元以生产300毫米的晶圆。

SK Siltron预计最早在今年扩大晶片生产。这是SK集团在2017年收购LG集团的Siltron公司和扩大它的Gumi工厂之后,时隔四年再次扩大工厂的规模。在生产300毫米晶片领域,世界上的排名前两位的Shinetsu公司和Sumco公司已经宣布它们扩建工厂的计划。

•台积电生产全球50%到55%的半导体器件,提供先进的工艺,这些工艺支持从最新的智能手机型号到数据中心AI应用中使用的图形处理单元。

•北美的工艺范围:10-28纳米,主要工艺是5-7纳米,最先进的工艺是2-3纳米。

•台积电和三星在生产中使用的最先进的工艺从7纳米到5纳米,在2022年使用3纳米工艺。全球晶圆代工厂采用28纳米工艺,英特尔使用10纳米工艺,并计划采用7纳米工艺。IBM目前正在研制、按比例增加最小2纳米工艺。

例子:在3月23日的消息中,英特尔的首席执行官Pat Gelsinger表示,英特尔将向位于美国亚利桑那州的两座新建的芯片代工厂投资200亿美元,消息中说的芯片是由一个被称为“英特尔代工服务”(Intel Foundry Services-IFS)的独立部门制造的首批元件。现在这个IFS代工厂可以为任何公司的各种架构制造芯片”。

•前15家半导体供应商名单中,有8家供应商的总部在美国;台湾、韩国和欧洲各有两个;一个在日本。

•除了在这个报告中列出的代工厂之外,英特尔和三星还有更多的晶圆厂进行各种内部系统的设计。

•在前15名公司的名单中,有两家新上榜的公司:联发科(取代了海思)和AMD(取代了索尼);

•海思是华为公司的半导体设计部门(为何会被联发科取代是受关税、制裁的影响);

•增长率最高的是无晶圆工厂的芯片设计企业(AMD,联发科技,高通,英伟达)。

在半导体行业中,许多顶级半导体公司的营收来源都是芯片设计。这一些企业拥有设计方面的专业相关知识,通过代工厂为他们制造芯片。通过这一种模式,他们可以保持很高的毛利率。

•美国的政策制定者把半导体行业视为具备极其重大战略意义的行业,因为它为别的行业中先进的国防、通信、大数据和人工智能提供最基础的赋能技术;

•无晶圆工厂模式:在16家半导体公司中,有6家公司(占比为40%)没有晶圆工厂,英特尔、台积电和三星在美国亚利桑那州进行的最新投资都是代工厂,能够完全满足北美芯片设计企业的需求。

台积电、三星和英特尔计划在2024年为总部设在美国硅谷的苹果公司、英伟达公司和博通(Broadcom)公司,以及总部设在美国圣地亚哥的高通公司(Qualcomm)这些顶级芯片设计企业来提供新的代工服务。他们在晶圆代工厂的位置选择上首先要能够很好的满足硅谷和南加州无晶片工厂的芯片制造商的服务要求。

•英特尔、台积电和三星(排名前三位的公司)都在2024年建立代工厂,以满足芯片设计企业的需求。

•台积电:已经在亚利桑那州建立5纳米工艺的晶圆工厂,可能还要在美国追加建设五座晶圆工厂。正式公布的投资额已达到120亿美元。

(注:台积电担心北美的能力、产量,因为这可能会使进度放缓并导致价格上升。)

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。举报投诉

的前沿。 近日,GlobalFoundries宣布从美国国防部获得3500万美元用于扩大其

元件的产品都需要经过数百道工序。这些工序包括前道工艺和后道工艺,前道工艺是整个

(Wafer Fabr ication)、晶圆测试(wafer Probe/Sorting)、芯片

(Assemble)、测试(Test)以及后期的成品(Finish Goods)入库所组成。

首 先 需 将 沙 子 加 热, 分 离 其中的一氧化碳和硅,并不断重复该过程直至获得超高纯度的电子级硅 (EG-Si)。高纯硅熔化成液体,进而再凝固成单晶固体形式,称为“锭”,这就是

(Wafer Fabr ication)、晶圆测试(wafer Probe/Sorting)、芯片

(Assemble)、测试(Test)以及后期的成品(Finish Goods)入库所组成。

时间2022年11月2日地点上海国际会议中心,5楼,长江厅 活动简介 芯和

论坛大咖云集,ACT雅时国际商讯与苏州工业园强强联合,主办苏州·晶芯研讨会之“拓展摩尔定律——先进

发展水平还比较落后,低端产品大量出口,高端产品需大量进口; 三是行业结构“头轻脚重”,位于中上游的设计,

工艺可以大致分为两种工艺。一种是在衬底(晶圆)表明产生电路的工艺,称为“前端工艺”。另一种是将形成电路的基板切割成小管芯并将它们放入

的干燥工艺中,水印抑制是重要的课题,对此,IPA直接置换干燥是有效的。水印的生成能够最终靠三相界面共存模型进行说明。另外就马兰戈尼效果进行说明。

的前几大步骤,包括晶圆加工、氧化、光刻、刻蚀和薄膜沉积。 在今天的推文中,我们将继续介绍最后三个步骤:互连、测试和

端持续满载运转,春节期间不例外也没“打烊”。尤其在疫情的影响下,许多地方政府和大批企业都出台了各种春节留岗奖励,保证春节期间留员工、稳生产。由于

设备销售额将比2019年的596亿美元增长16%,达689亿美元,创下行业新纪录。全球

设备市场将继续增长,预计2021年达719亿美元,2022年将达761亿美元。

究竟是怎样的呢,它的工作原理是怎样的呢?今天小编就来给大家简单的介绍一下什么是

测试十大企业名单揭晓; 2.喜讯!中芯聚源荣获2017-2018 “IC中国”风眼投资机构奖; 3.北京君正获“第十二届中国

国际研究暨顾问机构Gartner副总裁KlausRinnen表示:「受2011年下半年

业撤消扩展计画。如此的保守投资将持续到2012年上半年,预期下半年将可望

本文介绍机动球杆系统的基础原理、特点和用途。该系统可在几小时内完成机床和