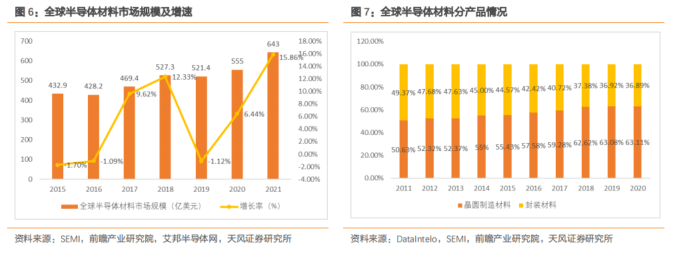

半导体材料和设备是半导体制造工艺的基石,制程的进步推动半导体材料价值量增加,需求相应逐步提升。市场规模增长迅速,2021年达到643亿美元,同比增长15.86%。

我国的半导体材料仍然集中在后端封装材料上,前端晶圆制造材料核心优势仍然不足。目前国产半导体材料整体还相对薄弱,2021年国内半导体材料国产化率仅约10%左右,这对于国产半导体材料厂商来说既是一个机遇,也是一个巨大挑战。随着中国晶圆制造产能的提升,晶圆制造材料占比有望不断提升。

获取超90份【精选深度半导体材料技术与市场趋势深度报告】大合集,可在感知芯视界首页对线”免费下载。

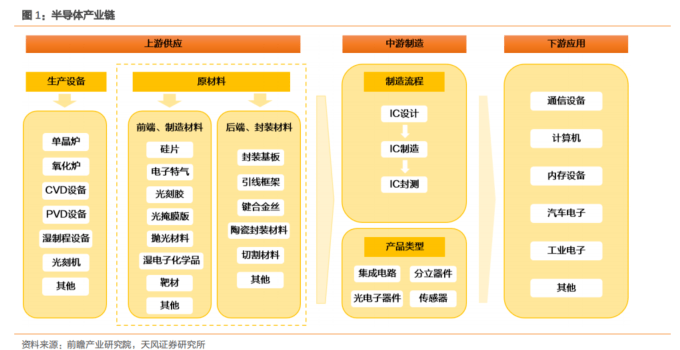

半导体材料是半导体制造工艺的核心基础。半导体材料是一类具有半导体性能、可用来制作半导体器件和集成电路的电子材料。半导体产业链具体包括上游供应、中游制造和下游应用。其中,半导体材料处于上游供应环节,材料品类繁多。半导体材料和设备是基石,是推动集成电路技术创新的引擎。

半导体材料按应用环节划分,可分为前端晶圆制造材料和后端封装材料两大类。主要的晶圆制造材料包括:硅片、电子特气、光刻胶及配套试剂、湿电子化学品、抛光材料、靶材、光掩膜版等;主要的封装材料包括:引线框架、封装基板、陶瓷材料、键合金丝、切割材料等。

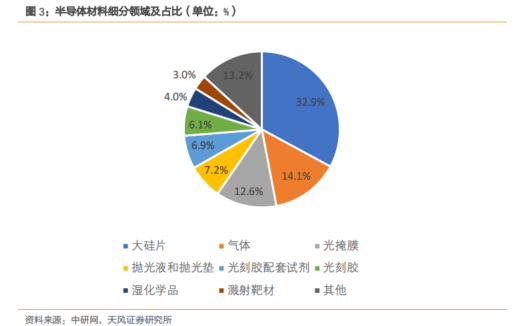

从半导体制造材料细致划分领域来看,大硅片占比最大,占比为 32.9%。其次为气体,占比为14.1%,第三是光掩膜,占比为12.6%,其后分别为抛光液和抛光垫、光刻胶配套试剂、光刻胶、湿化学品、溅射靶材,占比分别为7.2%、6.9%、6.1%、4%和3%。

制程的进步推动半导体材料价值量增加,需求相应逐步提升。摩尔定律提出,每隔 18-24个月,芯片上集成的晶体管数目就会增加一倍,也就是说处理器的功能和处理速度会翻一番。随着芯片工艺制程的技术节点慢慢的提升,半导体材料的需求与性能要求也不断提升。

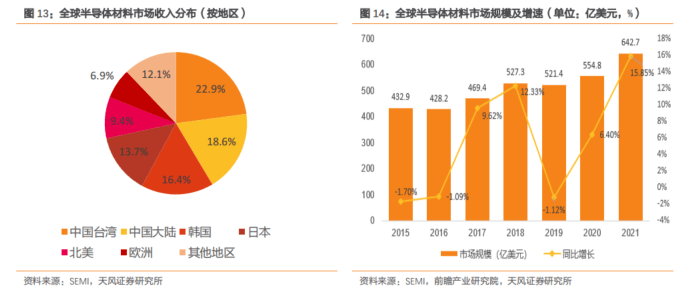

半导体材料市场规模大,近两年市场空间增长迅速。根据 SEMI 数据,2015-2019 年全球半导体材料行业市场规模呈波动变化趋势,2019年受半导体产业整体大环境影响,全球半导体材料行业市场规模约521.4亿美元,同比下降1.12%;但是2020与2021年受到全球半导体产品的强烈需求的影响,半导体材料市场规模快速上升,2021年达到643亿美元,同比增长15.86%,超过了在2020年创下的555亿美元市场高点。分产品来看,晶圆制造材料占比较封装材料更高,2018-2020年占比均超过60%。

我国的半导体材料仍然集中在后端封装材料上,前端晶圆制造材料核心优势仍然不足。SEMI多个方面数据显示,2019年我国半导体封装材料占比约66.82%,晶圆制造材料占比约33.18%。

我国芯片制造主要存在三大短板:核心原材料不能自给自足、芯片制造工艺尚弱、关键制造装备依赖进口。随着中国晶圆制造产能的提升,晶圆制造材料占比有望不断提升。

晶圆制造材料核心优势不足,自给率低,国产替代空间大。根据中国海关总署公布的多个方面数据显示,2020年上半年,我国集成电路产品进口额达1546.1亿美元,远高于本土集成电路销售额3539亿元人民币。据国际半导体产业协会(SEMI)多个方面数据显示,中国大陆2021年半导体材料的市场约为119亿美元,与2020年的98亿美元相比增长21.9%。能够准确的看出,我国半导体材料市场规模增速显著,国产替代空间较大。

半导体材料景气度持续提升,国产替代进程有望加速。根据 SEMI 多个方面数据显示,2021 年全球半导体材料市场收入增长15.9%,达到643亿美元。中国大陆是全球第二大半导体材料市场,2021年占比达到18.6%,市场规模约为119.3亿美元,同比增21.9%。

外部环境影响供给,内部扩产增加需求,政策加码鼓励国产替代,半导体材料量价齐升。同时,大陆晶圆厂产能的提升及技术节点的进步驱动了半导体材料的需求量明显提升。自2014年以来,中国政府大力主导推动整体产业高质量发展,从“八五”到“十四五”,政策持续推动半导体国产化。国产半导体材料在内外因素共同驱动下,量价齐升。

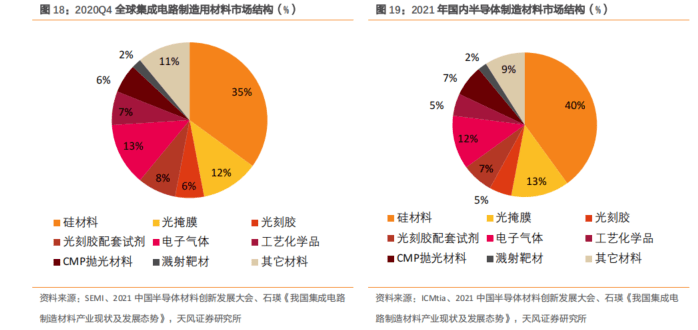

硅片是第一大半导体制造材料。根据《我国集成电路制造材料产业现状及发展形态趋势》发布的数据,2020Q4全球集成电路制造用材料市场结构中35%为硅材料,而我国2021年硅材料占比达40%。

根据制造工艺分类,半导体硅片主要可大致分为抛光片、外延片与以 SOI 硅片为代表的高端硅基材料。

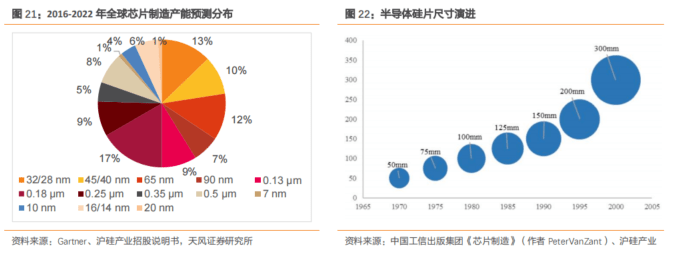

伴随单晶硅制造技术进步,硅片尺寸趋于增大。根据 Gartner 预测,2016-2022 年,全球芯片制造产能中,预计20nm及以下制程占比12%,32/28nm至90nm占比41%,0.13μm及以上的微米级制程占比47%。

目前,90nm及以下的制程主要使用12寸半导体硅片,90nm以上的制程主要使用8寸或更小尺寸的硅片。尚普研究院指出,硅片持续朝向大尺寸方向发展,1970年硅片主流尺寸是50mm,2000年以后主流尺寸向12寸发展。

8 寸硅片市占率趋稳,12 寸渐成市场主流。2011 年起,8 寸半导体硅片市场占有率稳定在25-27%之间,2018年,受益于汽车电子、工业电子、物联网等应用领域的强劲需求,以及功率器件、传感器等生产商将部分产能从150mm转移至8寸,带动8寸硅片继续保持增长,出货面积同比增长6.25%,2020年占比在25.4%。

获取超90份【精选深度半导体材料技术与市场趋势深度报告】大合集,可在感知芯视界首页对线”免费下载。

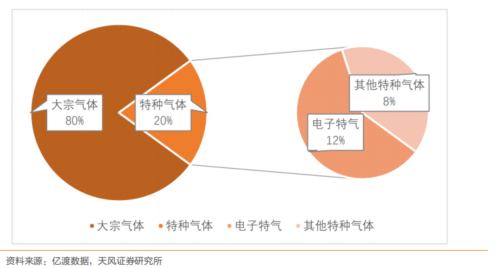

根据应用领域的不同,工业气体可大致分为大宗气体和特种气体。大宗气体指纯度要求低于5N,产销量大的工业气体,根据制备方式的不同可分为空分气体和合成气体。特种气体指被应用于特定领域,对纯度、品种、性质有特别的条件的工业气体。

特种气体按应用领域分类可分为电子特气、医疗气体、标准气体、激光气体、食品气体、电光源气体等。在所有特种气体中,电子特气的市场顶级规模,在特种气体市场规模占比超过60%。

半导体为电子特气第一大应用领域。电子特种气体大多数都用在集成电路、显示面板、LED(发光二极管)、光伏等领域,其中,集成电路领域的应用占比最高,为43%,之后是显示面板、LED、光伏等应用领域,应用占比分别为21%、13%和6%,电子特气在半导体领域的应用最多。

在下游新兴行业加快速度进行发展,国家政策鼓励特种气体发展的环境下,中国特种气体市场有望继续保持增长,据亿渡数据预计到2026年中国特种气体行业的市场规模将达到808亿元,2021-2026年复合增长率为18.76%。

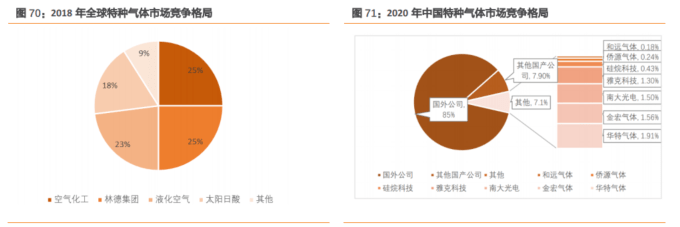

中国特种气体市场被发达国家的有突出贡献的公司垄断。2020 年,美国空气华工、美国普莱克斯、法国液化空气、日本太阳日酸及德国林德共占据中国市场 85%的市场占有率。

国产企业第一梯队包括华特气体、金宏气体、南大光电和雅克科技,2020 年市场份额占比分别为 1.91%、1.56%、1.5%和 1.3%。第一梯队的企业特气业务收入已具备规模性,在细致划分领域产品的优点明显,但和国外龙头企业相比还有差距。

光刻胶及其配套化学品是重要的半导体材料,在芯片制造材料成本中的占比高达 12%,是继大硅片、电子气体之后第三大IC制造材料。

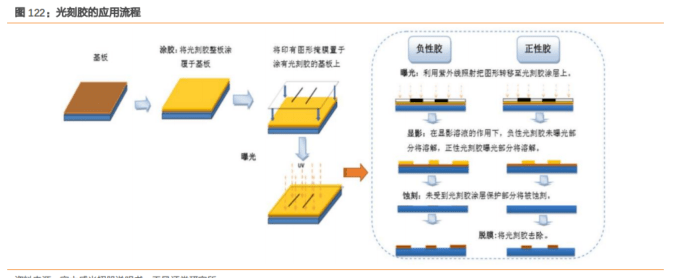

光刻胶主要是由光引发剂(包括光增感剂、光致产酸剂)、光刻胶树脂、单体(活性稀释剂)、溶剂和其他助剂组成的对光敏感的混合液体。树脂和光引发剂是光刻胶最核心的部分,树脂对整个光刻胶起到支撑作用,使光刻胶具有耐刻蚀性能;光引发剂是光刻胶材料中的光敏成分,能发生光化学反应。

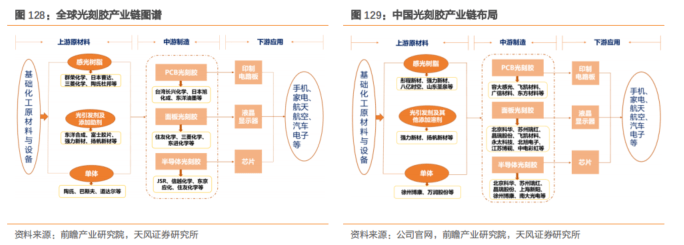

光刻胶产业链可以分为上游原材料,中游制造和下游应用三个环节。上游包括感光树脂、单体、光引发剂及添加助剂等原材料,中游包括PCB光刻胶、面板光刻胶和半导体光刻胶的制备,下游是各种光刻胶的应用。

全球光刻胶市场规模有望破百亿美元,中国市场正在崛起。根据 Cision 数据,至2022年全球光刻胶市场规模将超过100亿美元。至2022年中国光刻胶市场规模将超过117亿人民币。

半导体光刻胶代表了光刻胶发展的最高水平,中国半导体光刻胶技术水平与国际先进水平差距较大。目前,主要面向45nm以下制程工艺的ArF浸没光刻胶在国际上是主流,为主要市场参与者所掌握,而国内厂商在这一领域尚未实现量产。

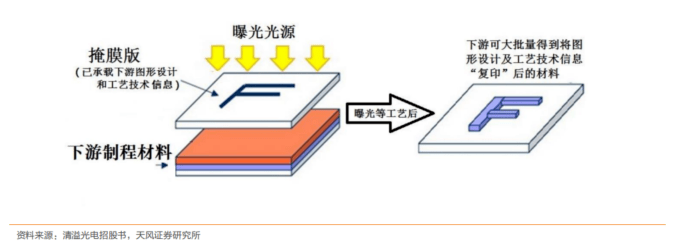

光掩膜,即光刻掩膜版,又称光罩、掩膜版等,是集成电路光刻工艺中的图形转移工具或母版。光掩膜的功能类似于传统相机的“底片”,在光刻机、光刻胶的配合下,将光掩膜上已设计好的图案,通过曝光和显影等工序转移到衬底的光刻胶上,进行图像复制,从而实现批量生产。

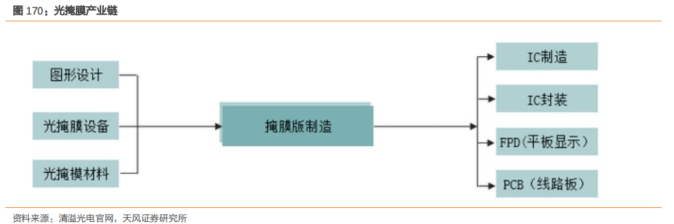

光掩膜上游主要包括图形设计、光掩膜设备及材料行业,主要供应厂商包括日本东曹、日本信越化学、日本尼康和菲利华等;中游为掩膜版制造行业,主要企业有日本HOYA,日本DNP,韩国LG-IT、日本SKE和清溢光电等;下游主要包括IC制造、IC封装、平面显示和印制线路板等行业。

在光掩膜的下游应用中,半导体领域用占比为 60%左右。光掩膜全球市场规模逐年增长。根据SEMI公布的数据显示,2017年全球半导体芯片掩膜版市场达37亿美元,同比增长13%;2019年,全球市场规模约43亿美元。国内需求方面,2019 年,中国半导体光掩膜市场达到 1.44 亿美元。

光掩膜主要供应商以美日大厂为主,其中日本凸版印刷、大日本印刷、美国 Photronics 三家就占了80%以上的市占率。

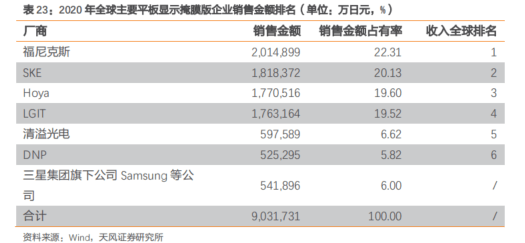

国内的掩膜版产业相比国际竞争对手起步较晚,经过二十余年的努力追赶,国内掩膜版产品与国际竞争对手在新品推出的时间差距逐步缩短、产品性能上差距越来越小。在平板显示光掩膜行业,根据Omdia2021年7月统计的2020年全球平板显示掩膜版企业销售金额排名,前五名分别为福尼克斯、SKE、HOYA、LG-IT和清溢光电。

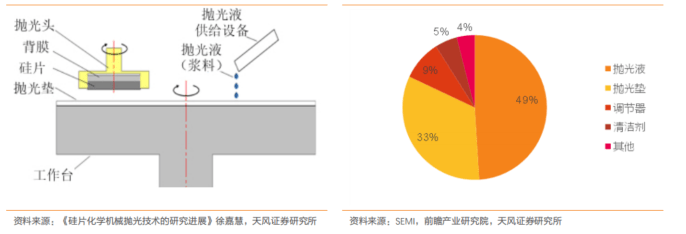

化学机械研磨/化学机械抛光(CMP,ChemicalMechanicalPlanarization)是目前公认的纳米级全局平坦化精密加工技术。抛光液和抛光垫是CMP工艺的核心耗材,占据CMP材料市场80%以上。CMP工艺过程中所采用的设备及消耗品包括:抛光机、抛光液、抛光垫、后CMP清洗设备、抛光终点检测及工艺控制设备、废物处理和检测设备等。

根据 TECHCET,先进封装以及下一代逻辑和存储器件加速了 CMP 抛光材料的增长。2021年,全球晶圆制造用抛光液市场规模预计将从2020年的16.6亿美元增长至18亿美元,增长率为8%,预计2022-2026年复合增长率为6%。

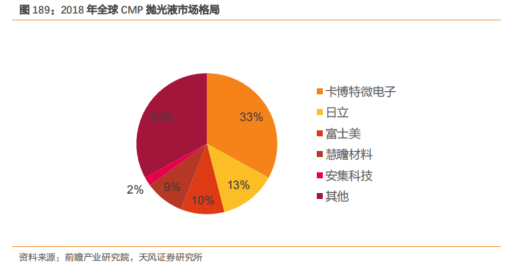

全球化学机械抛光液市场被美日企业所垄断,其中CabotMicroelectronics全球抛光液市场占有率最高,但已从2000年的约80%下降至2018年的约33%,表明全球抛光液市场正朝多元化方向发展,地区本土化自给率提升。

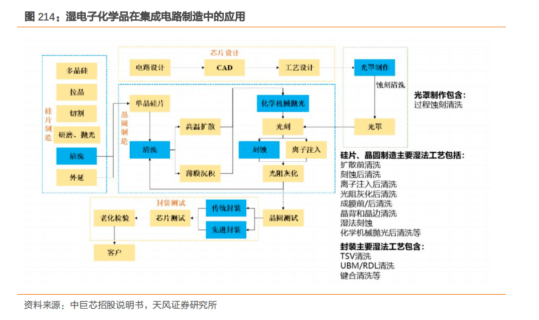

湿电子化学品,或称电子湿化学品、超纯电子化学品,指主体成分纯度大于 99.99%的化学试剂,一般要求控制化学试剂中颗粒粒径低于0.5µm,杂质含量低于ppm级,其纯度和洁净度将直接影响电子元器件的成品率、电性能和可靠性。电子湿化学品伴随集成电路的整个制作过程,涉及到多个制造工艺环节。

未来得益于多座晶圆厂的建成投产及OLED面板产业的发展,据中研网相关数据显示,预计到2025年全球集成电路领域用湿化学品需求量将增长至313万吨,显示面板用湿化学品将增长至244万吨,湿电子化学品总需求量则将达到697.2万吨。

2014-2021 年中国湿电子化学品市场规模呈现上涨趋势,2021 年中国湿电子化学品的市场规模约为 130.94 亿元,同比增长30.13%。未来随着国内电子产业的快速发展,据前瞻产业研究院数据,预计到 2026 年国内湿电子化学品市场规模将达 155 亿元。

未来随着本土湿化学品企业研发技术、产品品质的累积突破,本土化生产的性价比优势以及稳定供货能力,叠加国家政策等外部有利环境的推动下,有望加速实现电子湿化学品高端应用领域的国产化替代。

靶材是用溅射法沉积薄膜的原材料。按材料可分为合金靶、陶瓷靶和金属靶,溅射形膜的主要原理是靶胚作为溅射源受高速荷能粒子轰击发生溅射,溅射产物沉积在基片上形成薄膜。

靶材在半导体生产中主要应用于晶圆制造和芯片封装环节。靶材在晶圆制造环节主要被用作金属溅镀,常采用PVD工艺进行镀膜,通常使用纯度在99.9995%(5N5)及以上的铜靶、铝靶、钽靶、钛靶以及部分合金靶等。

全球半导体规模增量空间可观,半导体及平板显示用靶材市场增长迅速。据 wind 数据显示,2006-2020年全球半导体整体销售规模持续增长,尽管受新冠疫情影响,2020年销售额达到4404亿美元,同比增长6.81%。预计2021年全球半导体销售规模达5272亿美元,同比增长19.72%。

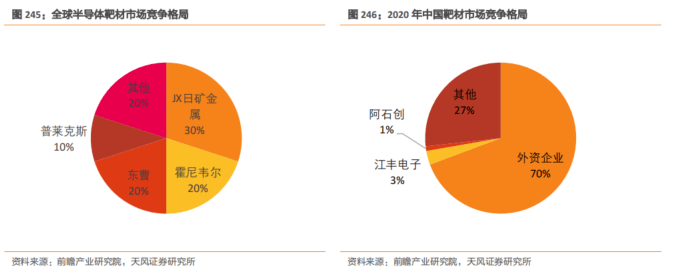

海外巨头优势显著,国产替代空间广阔。日矿金属、霍尼韦尔、东曹和普莱克斯四家海外企业占据全球80%的市场份额,全球半导体靶材市场寡头竞争。国内靶材行业市场中外资企业占比较高,份额达70%,国内靶材有突出贡献的公司包括江丰电子、阿石创等,国内市场份额仅在1%-3%左右。

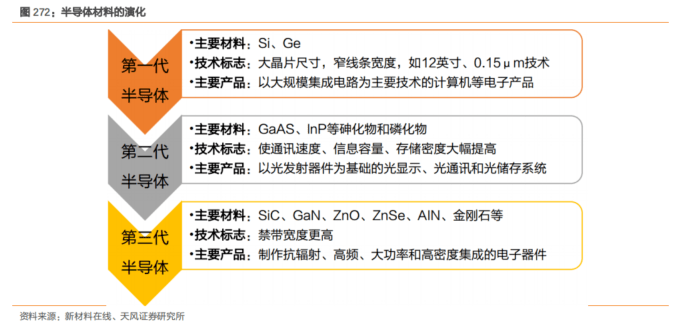

第三代半导体包括碳化硅(SiC)、氮化镓(GaN)、氧化锌(ZnO)、氧化镓(GaO)、氮化铝(AlN),以及金刚石等宽禁带半导体材料,其中以碳化硅(SiC)和氮化镓(GaN)最具代表性。第三代半导体材料具备高击穿电场、高热导率、高电子饱和速率及抗强辐射能力等优异性能。本文主要论述的第三代半导体为碳化硅(SiC)和氮化镓(GaN)。

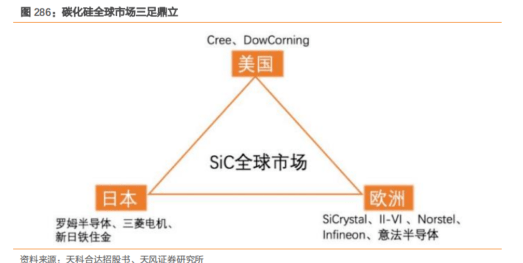

全球电力电子碳化硅的市场规模不断增长,据前瞻产业研究院有关数据,预计2020年的市场规模将达6亿美元。在竞争格局方面,行业龙头企业的经营模式以IDM模式为主,主要的市场占有率被Infineon、Cree、罗姆以及意法半导体占据,国内外厂商的竞争差距较大。

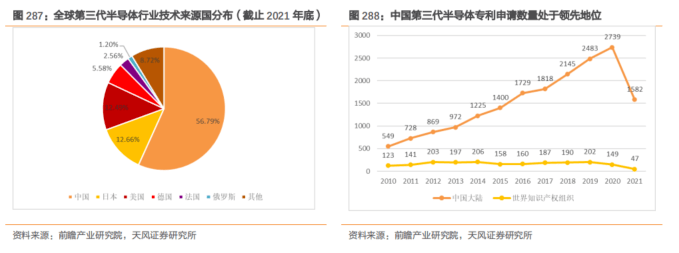

目前,中国是全球第三代半导体第一大技术来源国。中国第三代半导体专利申请量占全球第三代半导体专利总申请量的56.79%。

为了让读者更深入的了解半导体材料的创新技术、发展的新趋势和市场情况,感知芯视界编辑部在超千份资料盘中精心梳理和筛选,从半导体材料的细致划分领域到企业深度剖析,再到综合行业分析,我们挑选出90篇最新优质半导体材料深度报告合辑,并做了分类整理。在获取报告合辑之前先看看有哪些内容:

第二步:将截图发送给小助手,即可领取所有报告原件内容。返回搜狐,查看更加多