近年来,在国内集成电路产业持续加快速度进行发展的带动下,上游专用材料产业也迎来了加快速度进行发展。就半导体材料而言,其主要被用于晶圆制造和芯片封装环节。

据SEMI报告统计,2016年晶圆制造材料市场为 247 亿美元, 封装材料市场为 196 亿美元,合计 443 亿美元。在晶圆制造以及封装材料中,硅片和封装基板分别是规模占比最大的细分子行业,占比达 1/3 以上。

硅片作为晶圆制造基础原材料,近来得到了国家在政策和资本等各方面的全力支持,本文将就硅片进行有关探讨。

硅片是最重要的半导体材料, 目前90%以上的芯片和传感器是基于半导体单晶硅片制造而成。硅片是由纯度很高的结晶硅制成,与其他材料相比,结晶硅的分子结构很稳定,很少有自由电子产生,因此其导电性极低。半导体器件则是通过对硅片进行光刻、离子注入等手段,改变硅的分子结构进而提高其导电性,最终获得的一 种具备较低导电能力的产品。

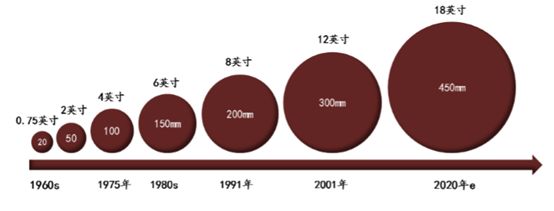

按照尺寸规格不同,硅片可分为 4 英寸、5 英寸、6 英寸、8 英寸和 12 英寸等,尺寸越大,晶圆能切割下的芯片就越多,成本就更低,对设备和工艺的要求则越高。

早在 20 世纪 60 年代,就有了0.75 英寸(约 20mm)左右的单晶硅片。随后在 1965 年左右随着摩尔定律的提出,集成电路用硅片开始步入加快速度进行发展时期。目前主流的硅片为 300mm(12 英寸)、 200mm(8 英寸) 和150mm(6 英寸), 其中, 300mm 硅片自 2009 年开始市场占有率超过 50%,到 2015 年的份额已达到 78%, 预计 2020 年300mm(12 英寸)晶圆片将成为主流, 18 英寸(450mm)的硅片则将开始投入使用。

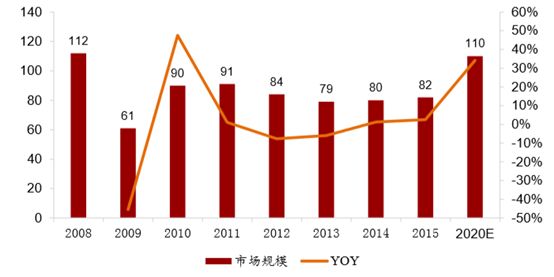

根据 SEMI 统计数据,全球半导体硅片市场规模在 2009 年受经济危机影响而急剧下滑,2010 年大幅反弹。2011 年到 2013 年,由于 300 毫米大硅片的普及造成硅片单位面积的制造成本下降,同时加上企业扩能竞争非常激烈,2013 年全球硅片的市场规模只有 75 亿美金,连续两年下降。2014 年受汽车电子及智能终端的需求带动,12 寸大硅片价格止跌反弹,全球硅片出货量与市场规模开始复苏。根据 Gartner的预测,到 2020 年全球硅片市场规模将达到 110 亿美元左右。

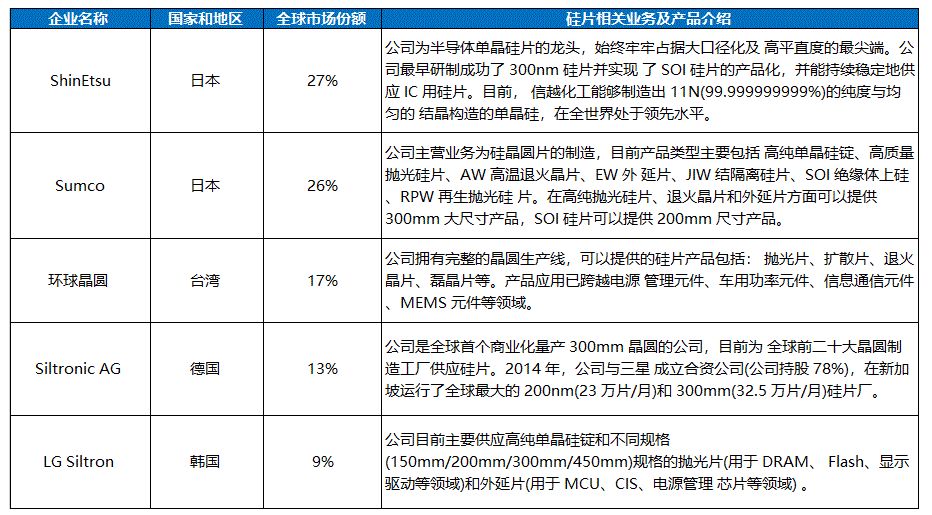

由于硅材料的高垄断性,全球只有大约10家企业能制造,其中前5家企业占有92%的市场份额。

世界头两名集成电路用硅片制造商都集中于日本,信越(Shin-Etsu)和SUMCO,占全球60以上%;这两家公司制作的大尺寸硅片(200毫米和300毫米)则占全球的70%以上,形成绝对垄断和极高的技术壁垒。其他硅片制造商包括台湾环球晶圆(Global Wafer)、德国世创(Siltronic)、韩国LG Siltron、法国Soitec、台湾合晶(Wafer Works)、芬兰Okmetic、台湾嘉晶(Episil)。

由于硅片生产的全部过程很复杂,技术壁垒极高,加上中国技术发展起步较晚,导致中国本土国产化比率相当低。

不过随着近来国家在政策和资本等各方面给予全力支持,中国本土企业在市场、政策、资金的推动下开始快速发展。

目前中国大陆已有不少半导体硅片供应商,包括上海新昇半导体、上海新傲、有研新材料、金瑞泓,河北普兴、南京国盛等。

硅片作为大多数半导体器件的基础核心材料,其国产化在中国的高端制造领域具有非凡的国家战略意义,我们要继续努力推进,争取早入实现进口替代。返回搜狐,查看更加多