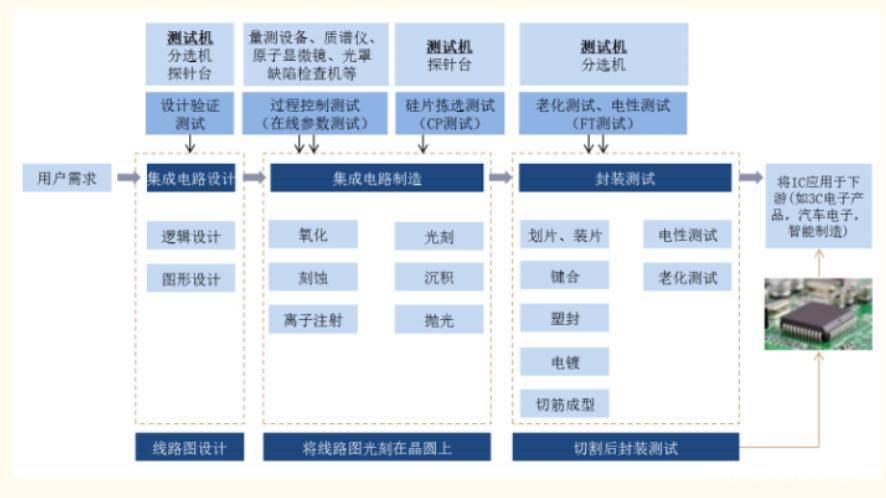

半导体产业是国民经济中基础性、关键性和战略性的产业。半导体检测从设计验证到最终测试都不可或缺,贯穿整个半导体制作的完整过程,具有无法替代的重要地位。

半导体检测设备的核心功能是用来检测晶圆制造和芯片成品的质量,辅助降本、提高良率和增强客户的订单获取能力。

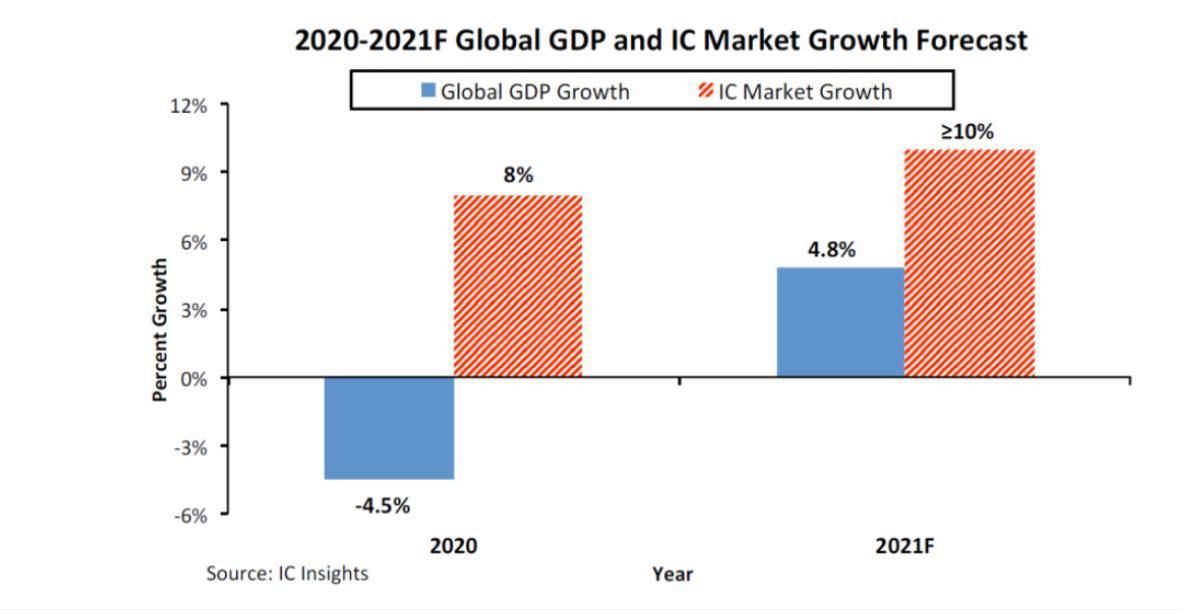

根据Gartner 多个方面数据显示,2020 检测设备全球市场规模约 131 亿美元,中国半导体检测设备市场规模 176 亿元。

作为全球最大的集成电路市场,中国集成电路产业随着5G、电动汽车等的加快速度进行发展持续增长,为半导体测试需求带来增量空间。

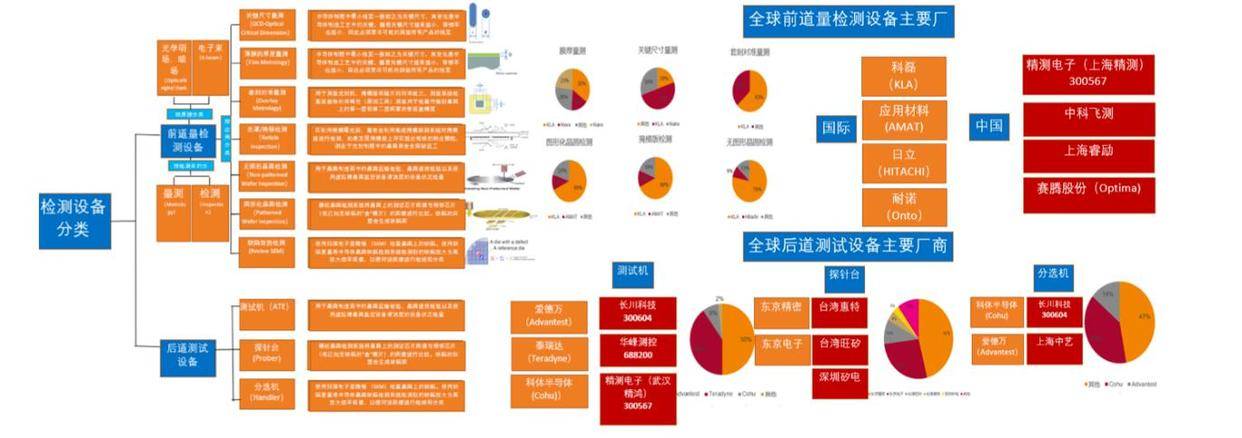

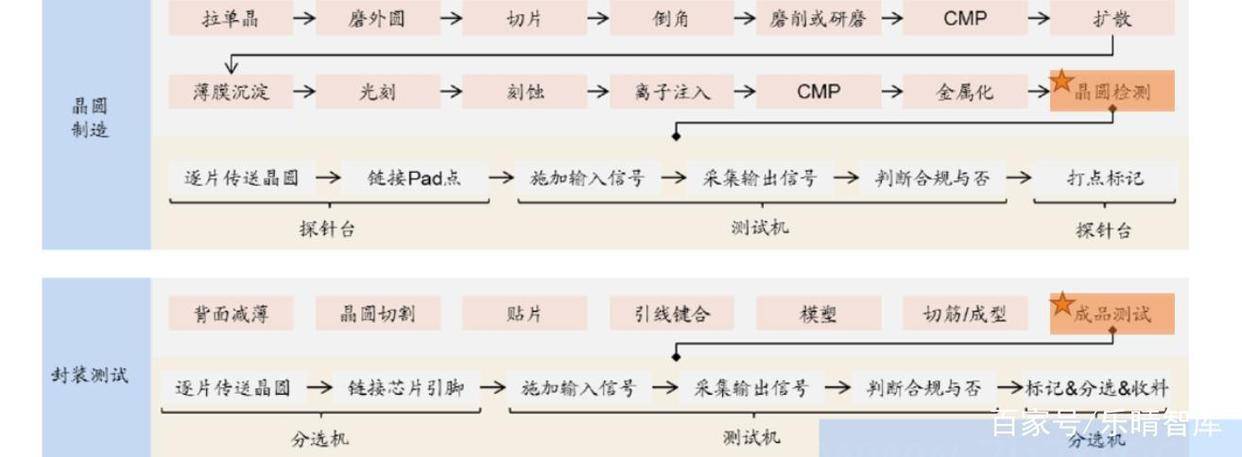

广义上的半导体检测设备,分为前道量测(又称半导体量测设备)和后道测试(又称半导体测试设备)。

半导体设备占整线%左右;半导体检测设备占半导体专用设备17%左右,其中前道量测设备占比8.5%左右,后道测试设备占比8.3%左右。

前道量检验测试主要用于晶圆加工环节,目的是检查每一步制造工艺后晶圆产品的加工参数是不是达到设计的要求或者存在影响良率的缺陷,属于物理性的检测。

后道测试设备主要是用在晶圆加工之后、封装测试环节内,目的是检查芯片的性能是否符合要求,属于电性能的检测。

全球半导体检测设备市场呈现高集中度的特点。目前,国际国内市场中检测设备呈现海外寡头垄断格局,目前绝大部分半导体设备依然高度依赖进口。提升“核芯技术”自主化率迫在眉睫。

前道检测设备是所有半导体检测赛道中壁垒最高的环节,对业内公司研发能力有很强要求。

前道量检测包含膜厚量测设备、OCD关键尺寸量测、CD-SEM关键尺寸量测、光刻校准量测、图形缺陷检测设备等多种前道量检测设备。

检测设备自身不会改变晶圆或芯片的质地,但是经过优化的测试方法,可以在具有高测试覆盖率的前提下,控制成本并降低在最终客户那里的DPPM(DefectivePartsPerMillion),减少退货率。

从前道检测设备全球竞争格局来看,海外巨头科磊(KLA)、应用材料(AMAT)、日立(Hitachi)等合计占比超90%。

国内设备厂商由于起步晚基础薄,始终在努力追赶,国产设备仍有很大的突破空间。

前道设备种类复杂,细分市场较多。其中,膜厚量测技术门槛较低,集中度相对分散,为国内厂商进入检测设备的突破口。国内相关领域主要企业有精测电子、中科飞测、上海睿励等。

上海精测已成功开发高性能集成电路制造前道量检测进口替代设备。2020年1月上海精测中标长江存储3台膜厚量测设备,2020年8月再次中标3台。

深圳中科飞测科技有限公司是国内唯一一家自主研发集成电路和先进封装检测设备和光学三维尺度量测模块及整体设备的企业。同时,华为旗下公司哈勃科技投资有限公司2020年入股深圳中科飞测科技有限公司。

上海睿励自主研发的12英寸光学测量设备TFX3000系列产品,已应用在28纳米芯片生产线层的检测能力。

后道测试设备应用于上游设计、下游封测环节中,用于检查芯片是不是达到性能要求。

上游设计商需要对流片完的晶圆与芯片样品进行有效性验证,主要设备为测试机、探针台、分选机,因为作为样品测试所以通常并不会大量采购,但是会与下游封测深度联动,因此绑定集成电路设计商也成为后道测试设备商的壁垒之一。

下游封测环节主要可大致分为:晶圆测试(CP),针对加工完的晶圆,进行电性测试,识别出能战场工作的芯片,主要设备为测试机和探针台。

部分客户为集成电路制造商还有部分第三方的晶圆测试商;成品测试(FT),最后晶圆切割变成芯片后,针对芯片的性能进行最终测试,主要设备为测试机和分选机。

根据Gartner数据,2020年全球后道测试设备市场规模约62亿美元。

后道测试设备领域主要被美、日等发达国家的先进厂商所占据,三大寡头日本爱德万(Advantest)、美国泰瑞达(Teradyne)和科休半导体(Cohu)合计占比超90%。

测试设备制造商在确定其技术路线和产品结构时均有所侧重。如泰瑞达基本的产品为测试机,爱德万基本的产品为测试机和分选机,科利登基本的产品为测试机,东京电子基本的产品为探针台。

测试机在CP、FT两个环节皆有应用,因此占比最大达到63.1%,别的设备分选机占17.4%、探针台占15.2%。

细分领域中SOC测试机,泰瑞达占比51%,爱德万占比35.5%,科休占比4.7%。存储器测试机爱德万占比60%,泰瑞达占比25%。

目前模拟、功率领域国产化替代初显,但在SOC与存储这两个领域是技术难度最高,也是国内后道测试设备厂商急需突破的领域。

在国内市场,以华峰测控为代表的少数国产测试设备厂商已进入国内外封测有突出贡献的公司的供应商体系,正通过不断的技术创新逐渐实现进口替代。

武汉精鸿在Burn-in这样的领域已经较靠前,相关这类的产品已经实现量产,目前已交付长江存储。

分选机和探针台是将芯片的引脚与测试机的功能模块连接起来的专用设备,与测试机共同实现批量自动化测试。

分选机市场中爱德万和科休占了一半的市场占有率,其余的一般有其他厂商分散占据,可以说格局相对分散,国内有望加速取得市场话语权。

国内厂商长川科技生产的集成电路测试机和分选机产品已获得长电科技、通富微电、士兰微、华润微电子、日月光等多家一流集成电路企业的使用和认可。上海中艺主要是做集成电路自动化设备的研发、制造、销售,基本的产品包括集成电路分选机、编带机等。

半导体探针台设备行业全球集中度较高,目前主要由国外厂商主导,行业呈现较高垄断的竞争格局。

其次为中国台湾的企业,如台湾惠特、台湾旺矽等也占有较大的市场占有率,特别是在LED探针台领域具有优势。

目前在探针台市场领域,国产设备在国内市场的份额不超过20%,主要以深圳矽电、长川科技、中电科45所为代表。

国内集成电路产业的快速发展和国产化加速,以及物联网、大数据、人工智能、5G 通信、汽车电子等新型应用市场带来巨量芯片增量需求,为半导体自动化检测系统公司可以提供更大的市场空间。

检测设备作为可提升制程控制良率、提高效率与减少相关成本的重要检验测试仪器,未来在半导体产业的地位将会日益凸显,也将给上游设备有突出贡献的公司带来较大的成长空间。返回搜狐,查看更加多